4. 厚生年金と国民年金の平均受給月額は?男女別の実態を解説

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」から、厚生年金と国民年金の実際の平均受給月額を見ていきます。

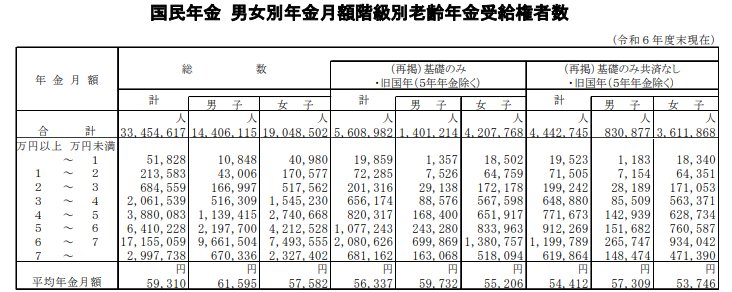

4.1 国民年金の平均受給額(月額)

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

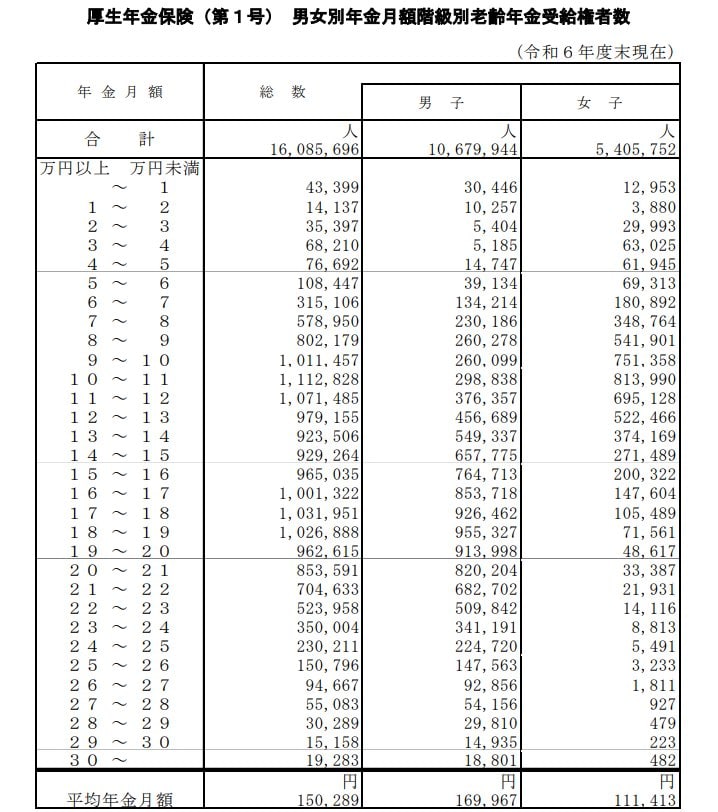

厚生年金の被保険者は第1号から第4号まで区分されていますが、ここでは主に民間企業に勤務していた方が受け取る「厚生年金保険(第1号)」の月額を紹介します。

※ここで紹介する厚生年金保険(第1号)の年金月額には、国民年金(老齢基礎年金)部分も含まれています。

4.2 厚生年金の平均受給額(月額)

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

国民年金の平均月額は5~6万円台で男女間の差は比較的小さいですが、厚生年金では男女間で約6万円もの差が見られます。

厚生年金は、加入期間だけでなく現役時代の収入によって保険料が決まる仕組みのため、国民年金と比較して受給額の個人差が大きくなる傾向にあります。

5. 老後の家計は赤字?黒字?年金見込額から考える資金計画

ここまで平均的なデータを見てきましたが、ご自身の老後の家計が赤字になるか黒字になるか、また赤字の場合にいくら不足するのかは、各家庭の状況によって大きく異なります。

「ねんきんネット」などを活用して、ご自身の年金見込額を把握することから始めてみてはいかがでしょうか。

その金額と想定される生活費を比較することで、収支の過不足をおおよそ試算できます。

ただし、年金額は毎年度改定されるため、将来実際に受け取れる金額を正確に予測することは難しい点に注意が必要です。

公的年金は生涯にわたって受け取れるという大きなメリットがあります。

現役のうちに受給額を増やすための対策を講じておくのも有効な手段です。

公的年金以外にも、iDeCoなどの私的年金や預貯金、資産運用といった方法で老後に備えることもできます。

2024年から始まった新しいNISA制度により、長期的な資産形成がより行いやすくなりました。

また、現代では60歳代以降も働き続ける方が増えています。

長く働くことを視野に入れたキャリアプランを検討するのも一つの選択肢です。

どの方法にもメリットとデメリットが存在します。

それぞれの特徴をよく理解したうえで、ご自身の家庭に合った老後対策を考えていくことが大切です。

※当記事は再編集記事です。

参考資料

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)貯蓄の状況」

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- LIMO65歳以上「貯蓄4000万円以上」は何割?【老後の生活費】うちは赤字か・黒字か「平均額」とは

マネー編集部貯蓄班