5. 厚生年金メインで【平均年収610万円×40年勤めたら】65歳以降の年金目安は月額いくら?

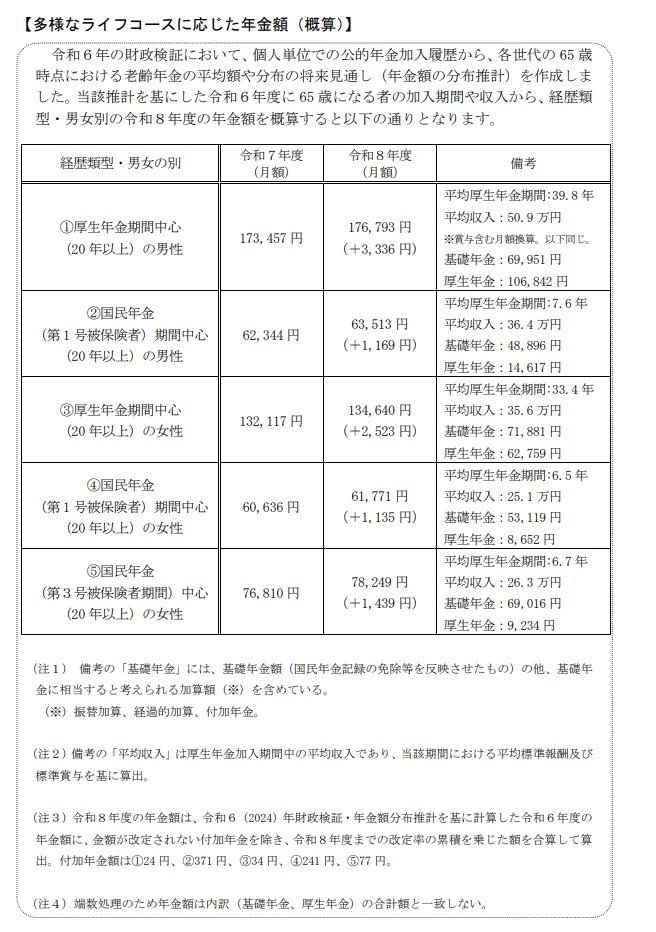

今回の年金額改定の発表に際し、厚生労働省は「令和8年度の年金額改定についてお知らせします」の中で、多様な働き方に応じた年金額の概算も公表しています。

ご自身の経歴に近いパターンを参考に、将来の受給額をイメージしてみてはいかがでしょうか。

5.1 パターン1:厚生年金が中心の会社員男性

- 想定:平均年収約610万円(月額換算50万9000円)で40年間就業

-

年金月額の目安: 17万6793円

- (内訳:基礎年金部分が約7万円、厚生年金部分が約10万7000円)

5.2 パターン2:国民年金が中心の自営業・フリーランス男性

- 想定:厚生年金への加入期間が短く(約7年)、大部分が国民年金の加入期間

-

年金月額の目安: 6万3513円

- この金額だけで老後の生活を賄うのは簡単ではないため、iDeCoやNISAなどを活用した資産形成が重要になります。

5.3 パターン3:厚生年金が中心の共働き女性

- 想定:平均年収約427万円(月額換算35万6000円)で33年間就業

- 年金月額の目安: 13万4640円

5.4 パターン4:国民年金が中心の自営業女性

- 想定:厚生年金への加入期間が短い(約6年)

- 年金月額の目安: 6万1771円

5.5 パターン5:第3号被保険者期間が長い専業主婦

- 想定:扶養内でパートタイマーとして働いていた期間が長い

- 年金月額の目安: 7万8249円

このシミュレーションからわかるように、同じ期間働いたとしても、厚生年金への加入期間や年収によって受給額に月10万円以上の差が生まれることがあります。

その一方で、「厚生年金メインで【平均年収610万円×40年勤めたら】65歳以降の年金目安は月額いくら?」というこのシミュレーション結果は、似たキャリアを歩んできた方にとって、非常に精度の高い「将来のモノサシ」となります。

まずはこの確かな数字を自分自身の基準(ベース)に据え、老後の不足分をどう補うか、具体的なマネープランを描き始めてみましょう。

厚生年金の加入状況によって受給額の「土台」がはっきり見えるからこそ、特に国民年金が中心となる方は、公的年金だけに頼らない資産形成を早めに検討することが、安心した老後生活への確実な一歩となります。

6. まとめにかえて

公的年金は、自ら届け出を行うことで初めて支給が始まる「申請主義」の制度です。2026年度はプラス改定により受給額が増額されていますが、その恩恵を漏れなく受け取るためには「年金請求書」の確実な提出が欠かせません。

本記事で算出した「ライフスタイル別の受給額の目安」は、これからの生活設計における重要な土台となります。ご自身の基準額を把握したら、次は「手続き」という最後の大切なステップを忘れないようにしましょう。

65歳の誕生日前後に届く請求書を放置せず、速やかに手続きを済ませること。それが、現役時代に積み上げてきた権利を、豊かな老後の安心へと変えるもっとも確実な方法と言えるでしょう。

参考資料

- 日本年金機構「特別支給の老齢厚生年金を受給するときの手続き」

- 日本年金機構「65歳時の年金の手続き(特別支給の老齢厚生年金を受給している方)」

- 日本年金機構「これから老齢年金を受給する方へ」

- 日本年金機構「老齢年金請求書の記入方法等」

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「老齢年金請求書の電子申請ができる期間を教えてください。」

マネー編集部年金班