新年度の慌ただしさも少し落ち着いてきたこのころ、家計や貯蓄の状況を見直すという方も多いでしょう。

特に、老後に向けた資金は一朝一夕で貯められるものではないため、長期的な見通しを立てて計画的な準備が必要です。

そして日本は世界でもトップクラスの長寿国であり、老後の生活も長く続くことが予想されます。

老後資金が不足するリスクを踏まえて資金を準備しなければなりません。

今回は、長寿化に伴う資金不足のリスクや75歳以上の高齢夫婦世帯の家計見直しのポイントを解説します。

資産寿命を延ばす方法も解説していくので、ぜひ本記事を参考に老後資金の準備を始めましょう。

1. 長寿化に伴う「資金不足のリスク」

現代の日本は「人生100年時代」と言われており、世界でもトップクラスの長寿国となっています。

長生きできることは素晴らしいことですが、一方で老後の生活資金の面ではリスクがあります。

ここでは、2024年時点の日本の平均寿命と長寿によるリスクを踏まえた資金計画についてご紹介します。

1.1 2024年時点の平均寿命

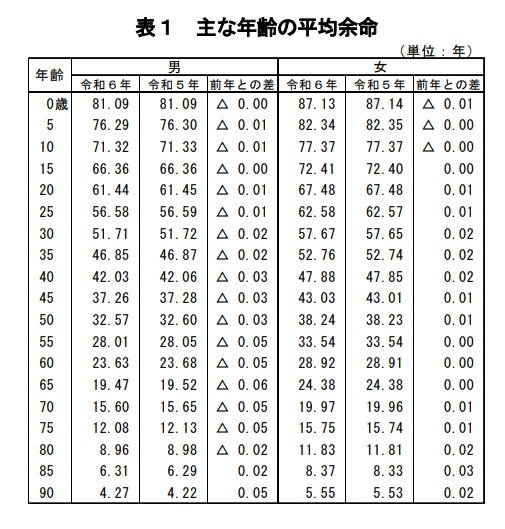

厚生労働省の「令和6年簡易生命表」によると、2024年時点の平均寿命は男性が81.09歳、女性が87.13歳となっています。

平均で見ると女性の方が長寿の傾向があることが分かります。

1.2 資産の寿命を意識した資金計画が必要

年金が主な収入源となる老後生活においては「収入<支出」という家計になるケースが少なくありません。

この状態で長生きするということは、貯蓄を取り崩す期間が長くなるということになり、資金が不足するリスクも高まります。

先ほど平均寿命を紹介しましたが、65歳時点の平均余命で見ると男性が19.47年、女性が24.38年となっています。

仮に65歳で完全に退職して年金生活に入った場合、平均して20〜25年ほど、夫婦の生活費をまかなっていく必要があります。

後ほど詳しく見ますが、75歳以上のシニア夫婦世帯では毎月の家計が平均して約2万7000円の赤字となっています。

仮に、老後を通じて毎月3万円ほど生活費が不足すると想定した場合、単純計算で720万〜900万円の貯蓄の取り崩しが必要となる計算です。

平均以上に長生きする場合はもっと資金が必要となります。

長生きによる資金面でのリスクを踏まえた上で、資産寿命を意識した資金計画を立てましょう。

(※編集部注)上記はあくまで現在の物価水準や日常的な生活費のみで計算した「単純計算」の目安です。実際の資金計画においては、将来的な物価上昇(インフレ)の影響や、「介護費用」「医療費」「住まいの修繕費」といった、まとまった突発的な支出も別途想定しておく必要があります。