3. 資産寿命を延ばすための工夫

支出を減らす一方で、保有している資産の寿命を延ばす工夫をすることも大切です。

ここでは、資産寿命を延ばすためのポイントをご紹介します。

3.1 毎月の不足分を把握する

まず、老後生活で毎月どれくらい不足が生じるのかを把握するところから始めましょう。

家計の収入・支出を把握していないと、貯蓄をどのように取り崩すかを決めることができないためです。

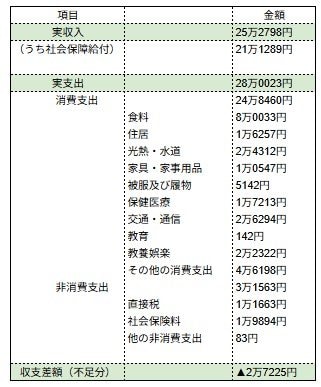

総務省統計局の「家計調査(家計収支編)二人以上の世帯 2025年」によると、75歳以上の二人以上の無職世帯における平均的な家計収支は、実収入が25万2798円、実支出が28万23円でした。

平均的に毎月約2万7000円が不足している計算になります。

ご自身の家計状況も一度見直しを行い、毎月どれくらい不足しているのかを把握しましょう。

3.2 必要額だけを取り崩す

毎月の不足額を把握できたら、必要な分だけを貯蓄から取り崩すように心掛けましょう。

必要以上の金額を取り崩してしまうと、資産の寿命が短くなる恐れがあります。

心理的に「少し余裕を持って取り崩したい」という気持ちがあるかもしれませんが、手元にお金があるとつい使ってしまうケースは少なくありません。

結果的に不要な支出が増えてしまい、資産が減るスピードが早くなる恐れがあります。

毎月の不足分をしっかりと把握していれば、必要額以上に取り崩さずに済みます。

生活費で足りない分だけを取り崩すように意識し、資産寿命を長持ちさせましょう。

3.3 一部を運用に回す

保有する資産の一部を投資・運用に回し、資産を増やすことも有効な手段のひとつです。

老後を迎えるとリスクを避けようとして投資をやめるケースも少なくありませんが、資産寿命のことを考えると運用は続けておいた方が良いでしょう。

老後生活で投資を行うのであれば、とにかくリスクを抑える工夫が必要です。

比較的リスクが小さい債券や金などを中心に保有したり、さまざまな投資対象に分散して資金を投じたりすることが重要です。

また、資産のほとんどを投資に回すと、いざお金が必要なときに損失を抱えてしまうリスクが伴います。

2〜3年分ほどの生活費・予備資金は預貯金等で確保し、残りのお金を安全性の高い投資先で運用しておくと良いでしょう。