1. 【50歳代の貯蓄実態】平均1908万円という数字の背景にある「資産運用の差」

J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査(2025年)」によれば、50歳代の二人以上世帯における金融資産の保有額は平均で1908万円となっています。

しかし、実態に近い中央値は700万円で、平均との差は1200万円以上に広がっています。

また、金融資産を持たない(貯蓄0円)世帯が18.2%ある一方で、3000万円以上を保有する世帯も18.8%にのぼり、50歳代の貯蓄状況は大きな差が見られる「二極化」の傾向にあります。

ここで注目したいのが、金融資産が増えた理由です。

まずは20歳代から70歳代までの全体傾向を確認します。

20歳代から70歳代までの全体を見ると、「株式や債券の価格上昇(38.7%)」や「配当・利子収入(35.0%)」が主な理由として挙げられており、資産形成の中心が「働いて貯める」ことから「資産を運用して増やす」方向へ移りつつあることがうかがえます。

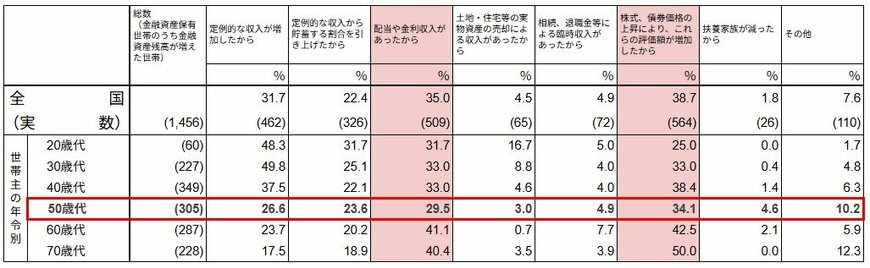

【20歳代~70歳代】二人以上世帯で「貯蓄が増えた」理由とは?(複数回答)1/4

1.1 50歳代・二人以上世帯の「資産が増えた理由」

ここからは、50歳代に焦点を当てて状況を見ていきます。

- 定例的な収入が増加したから:26.6%

- 定例的な収入から貯蓄する割合を引き上げたから:23.6%

- 配当や金利収入があったから:29.5%

- 土地・住宅等の実物資産の売却による収入があったから:3.0%

- 相続、退職金等による臨時収入があったから:4.9%

- 株式、債券価格の上昇により、これらの評価額が増加したから:34.1%

- 扶養家族が減ったから:4.6%

- その他:10.2%

「給与の増加」よりも「運用による利益」の影響が大きくなっています。

役職定年などによって労働収入の伸びが緩やかになるこの世代では、資産を増やす力が「働いて得る収入」から「資産を運用して生み出す収益」へ移りつつあるのかもしれません。

新NISAを活用して、これまでに蓄えた資金をどう運用していくかは、セカンドライフの家計に影響する要素の一つといえそうです。

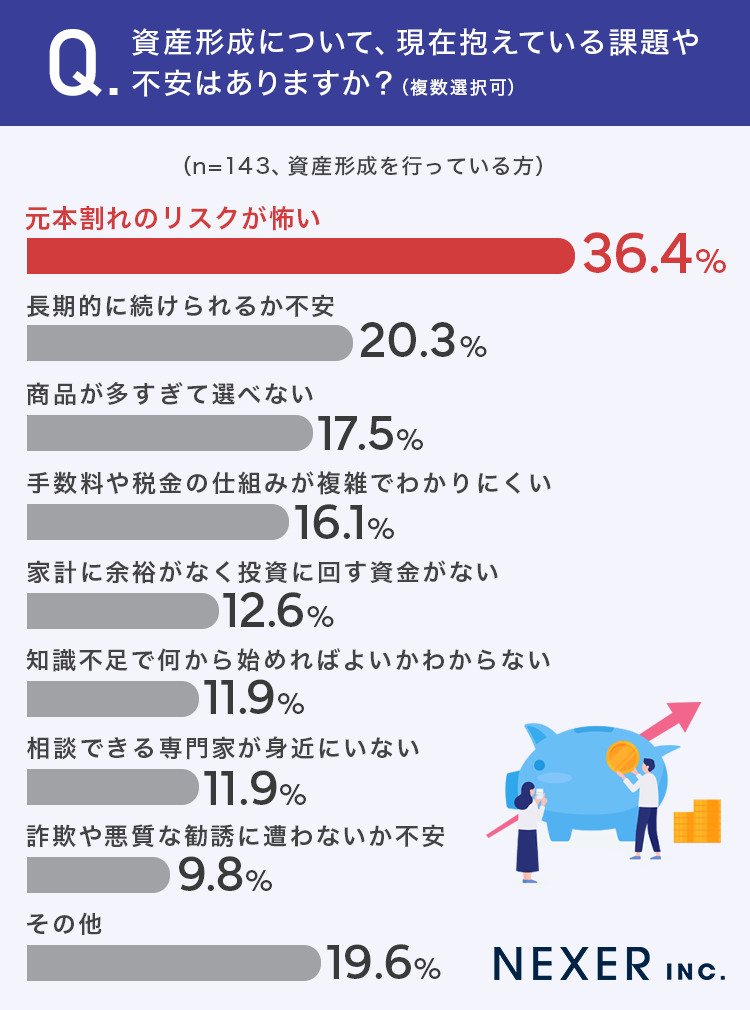

2. 【みんなの本音】約7割が資産形成を未実施。最大の不安は「元本割れリスク」

株式会社NEXERとくらすサポート秋田が全国の男女500名を対象に実施した「資産形成に関するアンケート」(2026年5月)によると、資産形成の実施状況は以下のようになっています。

- 行っている:28.6%

- 行っていない:71.4%

このように、全体の約7割が資産形成を行っていない状況にあります。 また、資産形成を行っている層においても、以下のように資産減少に対する警戒感が強いことがデータとして示されています。

- 投資において最も重視する要素:「リスクの低さ・安全性」(40.6%で最多)

- 抱えている課題や不安の第1位:「元本割れのリスクが怖い」(36.4%)

2.1 投資を「行っていない理由」と潜在的な投資意欲

一方、資産形成を行っていない層のうち、16.8%が「始めた方が良いと思いつつまだ始められていない」と回答しており、一定の潜在的な投資意欲が存在することが確認できます。

投資に踏み出せない具体的な理由としては、以下のような声が挙げられています。

- 「何から始めればよいのかわからないから。」

- 「何をどうすればいいのか ネットの情報が溢れすぎていてよくわからない。」

- 「知識がないから何から始めてよいのかわからない。」

これらの回答傾向から、資金面の問題以前に、「正しい知識がないこと」や「情報が多すぎて判断できないこと」が、資産形成を始める際の心理的ハードルになっている様子がうかがえます。

だからこそ、やみくもにリスクを恐れたり、不確かな情報に振り回されたりするのではなく、まずは国が用意した非課税制度である「新NISA」の基本的な仕組みを正しく理解することが、無理のない確実な第一歩になります。

そこで次章では、制度開始から3年目を迎えた「新NISA」の基本的な仕組みについて、分かりやすく整理していきましょう。