3. 社会保険料の減免制度

ここからは、国民健康保険料や国民年金保険料の減免制度について紹介します。

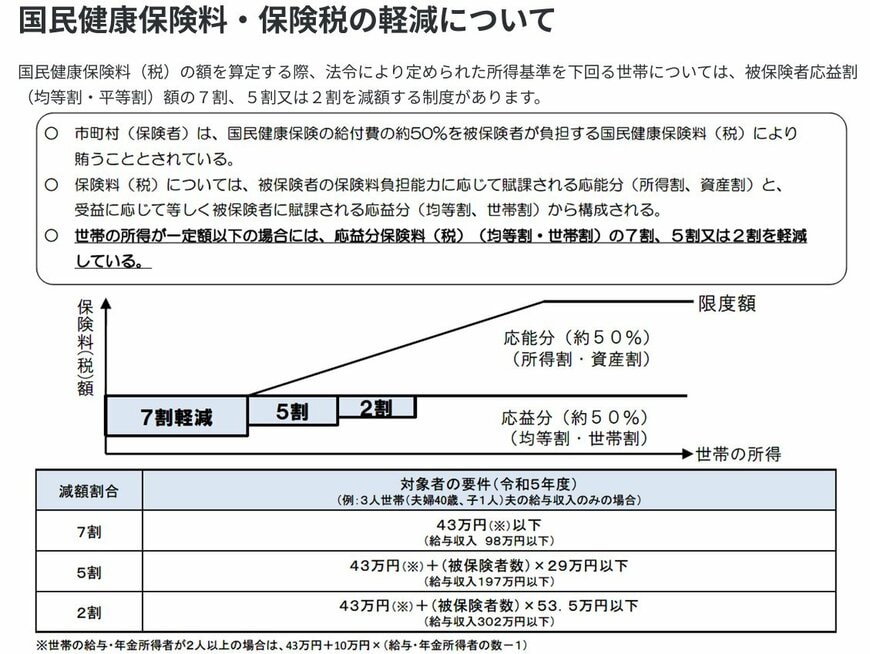

3.1 「国民健康保険料」の軽減と減免

国民健康保険料の納付については、大きく分けて2つの負担軽減制度が設けられています。

1つ目は、前年の所得が国の定める基準を下回る場合、保険料の一部が所得に応じて「7割・5割・2割」のいずれかの割合で軽減される制度です。

2つ目は、失業や災害などで急激に収入が減ってしまった場合などに、お住まいの自治体に申請することで、個別に保険料の「減免」や「納付猶予」を受けられる制度です。こちらは住民税課税世帯であっても、状況に応じて申請が可能です。

3.2 「国民年金保険料」の免除または納付猶予

国民年金保険料の納付については、所得などの要件に応じて免除または納付猶予を申請できます。

それぞれの具体的な要件は、以下のとおりです。

- 保険料免除制度:本人・世帯主・配偶者の前年所得が一定以下である場合や失業した場合などで、保険料の納付が困難である人

- 保険料納付猶予制度:20歳以上50歳未満で、本人・配偶者の前年所得が一定額以下である人

保険料免除制度の免除区分には、「全額・4分の3・半額・4分の1」の4種類があります。

ただし、免除または納付猶予を利用すると、その分将来の年金額は少なくなります。

年金額を維持したい場合は、10年以内であれば保険料の追納が可能です。