1.2 出産手当金

会社員などの健康保険加入者が対象で、産前産後の休業期間中の収入減少を補う制度です。

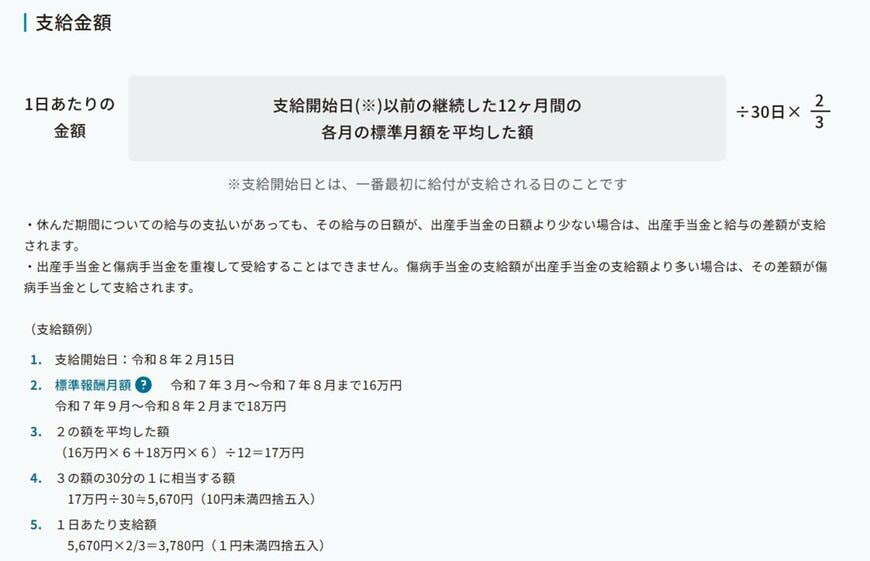

支給開始日以前12カ月間の「標準報酬月額」を平均した額の3分の2相当が日割りで支給されます。

この手当金自体には所得税や住民税がかからないうえ、休業期間中の社会保険料(健康保険・厚生年金)が本人分・会社負担分ともに免除されます。

手当金が非課税で、さらに本来引かれるはずの保険料負担もゼロになるため、実際の手取りベースでは「休業前の約8割〜9割程度」が確保されるケースもあり、思ったよりも収入減少が小さくなるのが特徴です。

1.3 育児休業等給付

育児休業中の収入減少を補う雇用保険の制度です。

育休開始から180日までは賃金の約67%、その後は約50%が支給されます。

近年は「産後パパ育休」など制度が拡充され、父親も取得しやすくなっています。

著者

1級ファイナンシャル・プランニング技能士。慶應義塾大学商学部会計ゼミにて会計を学んだ後、東京海上日動火災保険株式会社に就職。企業が事業活動を行ううえでの自然災害や訴訟に対するリスク分析・保険提案を3年間行う。「企業が倒産しない」・「事業で安定的に利益を出す」ための適切な保険でのリスクヘッジの提案に努めた。

特に、製造業者や工事業者に対する賠償責任保険や工事保険の提案が得意。取引先企業の社長・経理・人事・プロジェクト担当者など様々な部署への営業活動を行った。上場企業の新規事業に対する保険提案が評価され、全国社員への社内プレゼンを実施した経験もある。

また、1級ファイナンシャル・プランニング技能士の資格を活かし、取引先従業員に対するNISAやふるさと納税に関するセミナーの実施経験有。現在は、SNSやWebコンテンツを通じて金融情報の発信を支援する株式会社ファイマケの代表を務める。