【徹底比較】任意継続 vs 国民健康保険「結局どっちが安くなる?」3つの判断基準!退職後の固定費を最小限に。

3月退職者が注意すべき「所得反映のタイムラグ」

kapinon.stuio/shutterstock.com

3月は年度末。長年勤めた会社を退職し、新たな一歩を踏み出す方が多い時期ですが、その際に必ず行わなければならないのが「健康保険の切り替え」です。

日本の公的医療保険制度には「国民皆保険」の原則があり、退職後の選択肢は主に「健康保険任意継続」「国民健康保険(国保)」「ご家族の健康保険(被扶養者)」の3つとなります。本来、年間収入見込みが130万円未満(60歳以上や障がいがある方は180万円未満)等の要件を満たし、家族の扶養に入るのが最も経済的ですが、再就職の予定や収入状況によっては難しい場合も少なくありません。

そこで今回は、公的な一次資料をもとに「任意継続と国民健康保険、結局どっちが安いの?」という疑問を徹底解説。年収や家族構成によって数十万円単位で差が出ることもある、損をしないための判断基準について解説します。

1. 【国民健康保険】「家族の人数」が重荷に?知っておきたい計算方法

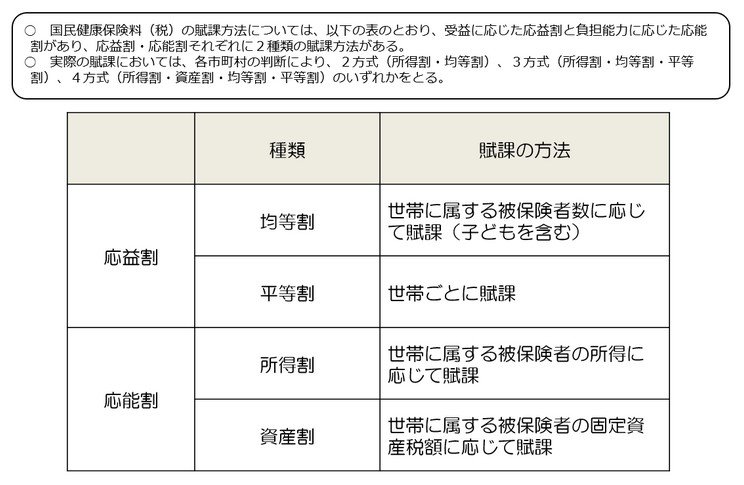

国民健康保険(国保)は市区町村が運営する保険で、在職中の社会保険とは計算方法が根本的に異なります。

1.1 保険料の構成

世帯単位で算定され、前年の所得に応じた「所得割」のほか、世帯人数に応じた「均等割」、世帯ごとに課される「平等割」などが合算されます。

1.2 扶養の概念がない

国保には扶養制度がないため、家族が増えるほど「均等割」が人数分加算され、世帯全体の保険料が膨らむ構造になっています。

国保は所得だけでなく、世帯に属する被保険者の数(均等割)などが合計されて算出されるため、扶養家族が多い世帯ほど負担が増しやすくなります。

著者

株式会社モニクルリサーチ メディア編集本部

1級ファイナンシャル・プランニング技能士(FP1級)/CFP®/J-FLEC認定アドバイザー

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。

大の犬好きで、現在も愛犬と暮らす。JADP認定の「動物介護士®」「動物介護ホーム施設責任者®」「ペットセラピスト®」の資格を取得。確かな金融知識を持ちながらも、生活者としてのリアルなライフスタイルやペットケアへの深い造詣を日々の活動の糧としている。

(2026年6月26日更新)