後期高齢者医療制度は、75歳以上の人と、一定の障害があると認定された65~74歳の人が加入する公的医療保険で、75歳になるとそれまでの医療保険から自動的に切り替わる制度です。

2026年度(令和8年度)から、後期高齢者医療制度の保険料が引き上げられます。背景にあるのは、新たに導入される「子ども・子育て支援金」の加算です。すでに健康保険証の廃止やマイナ保険証への移行も進むなか、高齢世帯の家計や手続きにはどのような影響があるのでしょうか。本記事では、保険料の具体的な増加イメージとあわせて、制度変更のポイントをわかりやすく整理します。

1. 【後期高齢者医療】2026年度は保険料上限額「医療分+子育て支援分」いくらになる?

今回の改定で最も大きなトピックは、令和8年(2026年)4月から導入される「子ども・子育て支援金制度」です。

これは、社会全体で少子化対策を支えることを目的とした新しい仕組みです。これまで「医療費」として支払っていた後期高齢者医療保険料の中に、新たに「子ども・子育て支援納付金分」という項目が加わることになりました。

後期高齢者の方々も、現役世代とともに次世代を支える役割を担う形となり、これが実質的な「負担増」の主な要因となります。

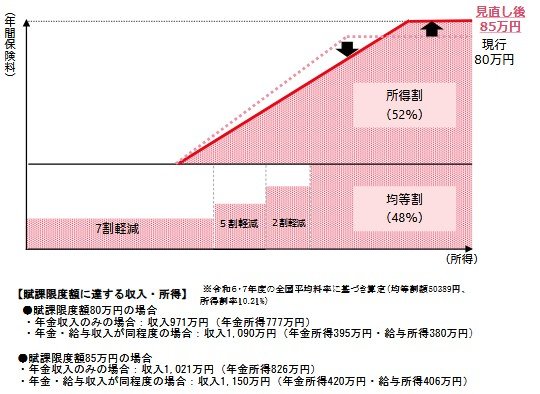

1.1 「87万円超!」賦課限度額(保険料の上限)「2階建て」で大幅引き上げ

保険料の計算には、所得が高い方でも負担が際限なく増えないよう、年間の上限額である「賦課限度額」が設けられています。今回の改定では、この上限ラインも大幅に引き上げられます。

注目すべきは、上限額の構造が「医療分」と「支援金分」の2階建てに変わる点です。

- 現行(令和7年度まで):80万円

- 改定後(令和8年度から):合計87万1000円

→医療分の上限:85万円(5万円の引き上げ)

→子ども・子育て支援納付金分の上限:2万1000円(新設)

このように、医療費を賄うための「医療分」の上限そのものが5万円引き上げられた上に、さらに「子ども・子育て支援納付金分」が別枠で上乗せされる仕組みです。

所得の高い層にとっては、上限額が合計で7万1000円もアップすることになり、制度の枠組み自体がより重い負担を求める方向へ大きく動いています。

2. 【後期高齢者医療】具体的に保険料はいくら上がる?

では、実際の保険料はどの程度上がるのでしょうか。保険料は「全員一律の均等割」と「所得に応じた所得割」の合計で決まります。

2.1 平均的な保険料の増減額

東京都全体では、一人当たりの平均保険料は以下のように推移する見込みです。

- 令和6・7年度: 11万1356円

- 令和8・9年度: 12万7400円(+1万6044円の増)

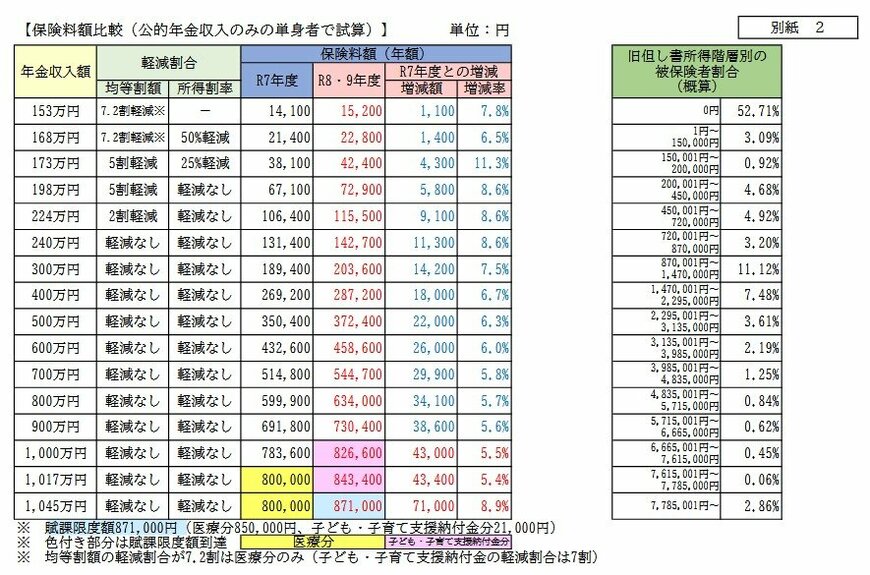

2.2 年金収入別・年間保険料の負担増イメージ(試算)

東京都港区の試算例(公的年金収入のみの単身者で試算)を見てみましょう。ご自身の年金受給額に合わせて、令和8年度(2026年度)からの年間負担がどのように変化するかご確認ください。

-

年金収入が153 万円(単身)の場合

現行(令和7年度):1万4100円→改定後(令和8年度〜):1万5200円

年間の増加額:1100円の負担増 -

年金収入が300万円(単身)の場合

現行(令和7年度):18万9400円 → 改定後(令和8年度〜):20万3600円

年間の増加額:1万4200円の負担増 -

年金収入が 600万円(単身)の場合

現行(令和7年度):43万2600円 → 改定後(令和8年度〜):45万8600円

年間の増加額:2万6000円の負担増

※上記の試算は、東京都港区における公的年金収入のみの単身世帯をモデルとした一例です 。所得控除の状況や、お住まいの自治体の軽減措置によって実際の金額は異なります。