5. 想定より長生きした場合|長寿リスクと家計設計の再検討

平均寿命が90歳前後へと伸びるなかで、老後資金は「平均」ではなく「想定より長く生きた場合」まで見据えて考える必要があります。

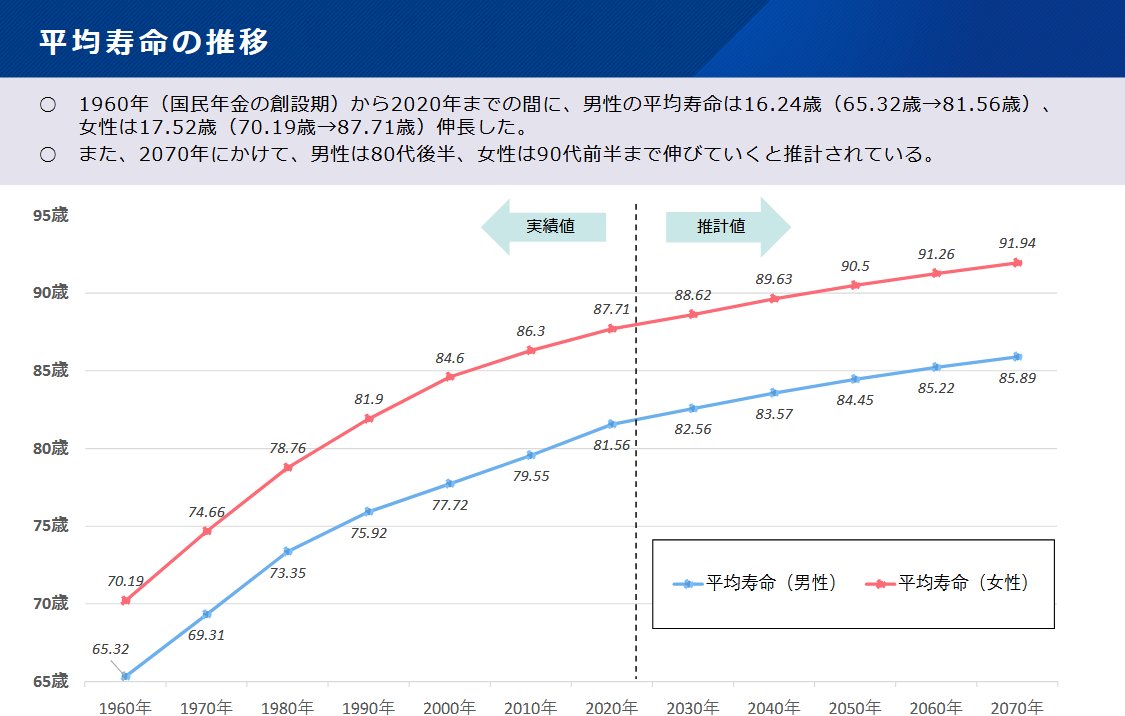

5.1 平均寿命と実際の個人差

以下は厚生労働省が発表した平均寿命の統計です。

平均寿命

公表されている平均寿命はあくまで統計上の目安であり、実際の寿命には大きな個人差があります。平均が約90年に近づくということは、半数近くの人がそれ以上生きる可能性があるということでもあります。

夫婦世帯であれば、どちらか一方が90歳代半ば、あるいはそれ以降まで生きるケースも十分に想定されます。平均値だけを基準に資金計画を立てると、「想定より長生きした場合」に備えが不足する恐れがあります。

5.2 90歳代以降に増えやすい支出とは

高齢期の後半では、食費や住居費などの基本的な生活費は大きく変わらない一方で、医療費や介護関連費用の比重が高まりやすい傾向があります。

通院回数の増加、薬剤費の積み重なり、自宅介護サービスや施設利用料などは、家計に継続的な負担をもたらします。

収入が公的年金中心で大きく増えない構造のなか、支出だけがじわりと増える局面が訪れる可能性は否定できません。

5.3 取り崩し設計をどう見直すか

老後資金の取り崩しは、「平均寿命まで持てばよい」という発想ではなく、「想定より長く続く可能性」に備えた設計が求められます。

例えば、取り崩し額を一定に保つのではなく、年齢や健康状態に応じて段階的に見直す、余裕資金の一部を長期的な運用に振り向けるなど、資産寿命を延ばす視点が重要になります。

長寿そのものは喜ばしいことですが、家計にとっては「期間の延長」という意味を持ちます。平均ではなく“上振れ”を前提に備えることが、これからの後期高齢期の家計設計における重要な考え方といえるでしょう。