不動産価格の高騰や住宅ローン金利の上昇により、マイホーム購入のハードルが上がっています。特に首都圏ではマンション価格が急騰するなど、「なかなか手が出せない」と感じている人も少なくありません。

そこで改めて押さえておきたいのが、住宅ローン控除の制度についてです。

ここでは、住宅ローン控除の仕組みや具体的な計算方法について紹介します。後半では今後予定されている改正内容についても解説しますので、これからマイホームを購入する際の参考にしてください。

1. 【住宅ローン控除】ローン残高4000万円の場合「税負担の軽減額は?」

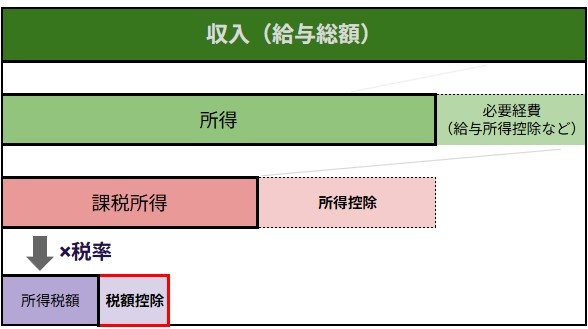

住宅ローン控除とは、年末時点の住宅ローン残高に応じて税額控除が受けられる制度です。控除率は一律0.7%で、10〜13年間控除を受けることができます。

住宅ローンは数千万円単位で借り入れることも多いため、こうした控除が受けられるのは家計にとって嬉しいポイントです。

1.1 住宅ローン残高4000万円だとどれくらいの税金が軽くなる?

では、具体的にどれくらいの税負担が軽減されるのか計算してみましょう。

住宅ローン控除の対象となるのは年末時点での住宅ローン残高で、その0.7%の金額が税金から差し引かれる仕組みです。ここでは、住宅ローン残高4000万円のケースで試算してみましょう。

- 4000万円×0.7%=28万円

この28万円が所得税から控除され、もし控除しきれない場合は一部住民税からも差し引かれます。初年度は確定申告が必要となりますが、会社員や公務員の方は2年目以降は年末調整で控除を受けることができます。

なお、この控除額は「最大額」です。仮にご自身が納める税金(所得税と住民税の控除枠)が20万円の場合、控除されるのは20万円までとなり、差額の8万円を受け取れるわけではない点に注意しましょう。

1.2 繰上げ返済とどちらがおトク?

前述の通り、住宅ローン控除では年末時点での住宅ローン残高が控除の対象となります。そのため、返済が進んで残高が減るにつれて、受けられる控除額も減少する仕組みとなっています。

つまり、借入残高が多い初期こそ「控除のメリットが大きくなる」ということです。

中には、「余裕ができたら繰り上げ返済したい」と考える方も少なくありません。しかし、繰り上げ返済を行って住宅ローン残高が減少すれば、その分受けられる控除額も減ってしまいます。

たとえば借入金利が0.5%の場合、「繰り上げ返済を行って0.5%の利息負担を減らす」のと、「住宅ローン残高の0.7%相当額が税額控除される」のとでは、どちらが有利かは、金利や所得税額、家計状況によって異なります。

もちろん「少しでも負債を減らしたい」と考えることは間違いではありません。大切なのは、制度のメリットを理解したうえで自分にとっての優先順位を決めることです。