3. 社会保険料の減免制度2つ

住民税課税世帯の幅広い層に活用できる支援として「国民健康保険料の軽減」や「国民健康保険料の軽減」があります。

3.1 国民健康保険料の軽減

経済的に苦しく国民健康保険料の納付が難しい場合、「国民健康保険料の軽減」を申請することが可能です。

継続的に低所得である世帯のほか、失業などで所得が大きく減少したときや災害に遭ったときなど特別の事情がある場合にも利用可能です。

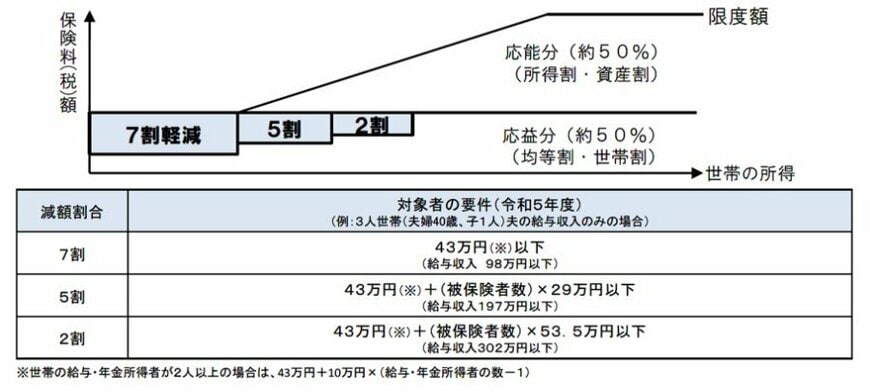

国民健康保険料は、応益割(均等割・平等割)、応能割(所得割・資産割)から構成されています。

所定の所得基準を下回っている場合、保険料の軽減申請をすると、応益割(均等割・平等割)の7割・5割・2割のいずれかの割合が軽減されます。

軽減措置を受けたい場合は、市町村国保の場合はお住まいの市区町村役所の国民健康保険の窓口に、国民健康保険組合の場合は国民健康保険組合又は各都道府県の窓口に問い合わせましょう。

3.2 国民年金保険料の免除・納付猶予

国民年金保険料の納付が難しい場合は、保険料免除や納付猶予制度を利用できます。

制度を利用するには、自ら申請書を提出する必要があります。

保険料の免除制度とは、本人や世帯主、配偶者などの前年所得が一定額以下の場合や失業した場合などに、保険料の納付が免除される制度です。

免除額には、全額・4分の3・半額・4分の1の4つがあります。

一方、納付猶予制度とは、20歳以上50歳未満の方で、本人や配偶者の前年所得が一定額以下の場合に、申請書を提出し承認されると保険料の納付が猶予される制度です。

なお、納付免除・猶予期間の保険料は10年以内であれば追納可能で、追納すれば将来の年金額を増やせます。