4.1 年金制度改正の全体像と主な変更点

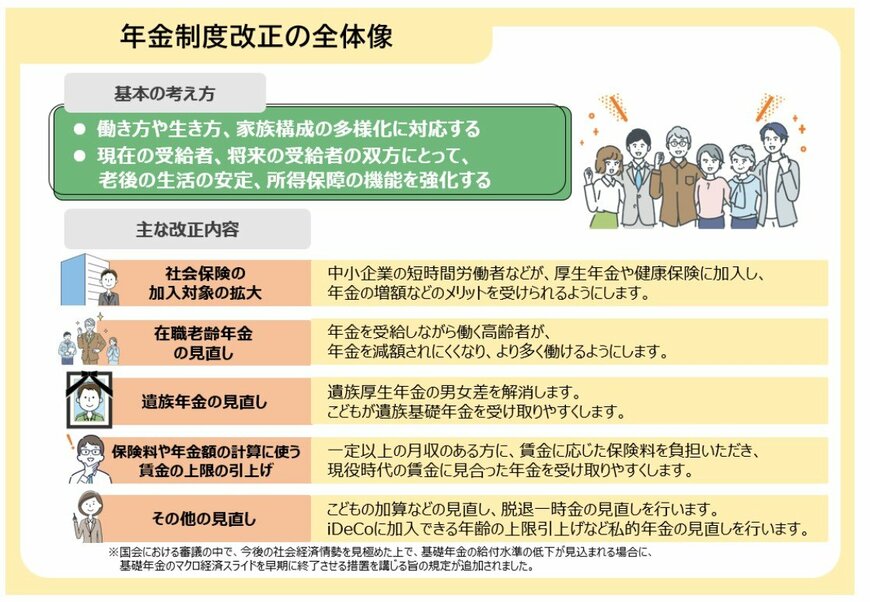

社会保険の加入対象の拡大

- 短時間労働者の加入要件(賃金・企業規模)が見直され、「年収106万円の壁」撤廃に向けた動きが進みます。

在職老齢年金の見直し

- 支給停止の基準となる調整額が「月62万円」へ大幅に緩和されます(2025年度は月51万円)。

遺族年金の見直し

- 遺族厚生年金における男女差が解消されます。

- 子どもが遺族基礎年金を受給しやすくなるよう制度が変更されます。

保険料や年金額の計算に使う賃金の上限の引き上げ

- 標準報酬月額の上限が、月65万円から月75万円へ段階的に引き上げられます。

私的年金制度

- iDeCoの加入年齢の上限が引き上げられます(3年以内に実施)。

- 企業型DCの拠出限度額が拡充されます(3年以内に実施)。

- 企業年金の運用の透明性が高められます(5年以内に実施)。

こうした内容からも、公的年金制度が現役世代の働き方やライフプランと深く関わっていることが分かります。

5. 「こどもNISA」で複利を活かした資産形成という選択肢も

この記事では、「こどもNISA」の概要と、関連情報として年金制度改正のポイントについて解説しました。

物価の高騰が続くなかでも、子どもの教育資金や、将来のためのお金を準備することは必要不可欠です。

ご家庭の家計や資産状況に応じて、もし活用できていない資金があれば、こどもNISAを資産形成の一つの選択肢として検討してみてはいかがでしょうか。

ただし、投資には利益が期待できるだけでなく、運用商品に応じた様々なリスクがあり、元本割れの可能性も念頭に置く必要があります。

お子様のための大切な資金ですから、運用の仕組みやリスクなどをしっかりと理解したうえで検討することが大切です。

※当記事は再編集記事です。

参考資料

- 金融庁「令和8(2026)年度税制改正について」

- 金融庁「NISAについて」

- 金融庁「つみたてシミュレーター」

- 厚生労働省「年金制度改正法が成立しました」

- LIMO「【こどもNISA】ってなに?概要・しくみを解説!「積立投資額別にシミュレーション」利回り年3%×積立期間10年でいくらになる?」

川勝 隆登