2月8日を迎え、暦の上では春を迎えつつも、厳しい寒さが続いています。

4月からの新生活に向けた準備が少しずつ現実味を帯びてくるこの時期は、お子さんの将来に向けた貯蓄計画を改めて見直すのに適したタイミングかもしれません。

教育資金づくりの新たな選択肢として「こどもNISA」への関心が高まっています。

筆者はファイナンシャルプランナー(FP)としてお金に関するさまざまな相談を受けてきましたが、「いつから、いくらの金額で始めるのがよいか」という悩みは多くの方が抱える共通の課題です。

そこで今回は、金融庁の最新資料を参考に、月1000円~4万円の積立投資で将来の備えがどう変化するのか、3つのシミュレーションとあわせて解説します。

1. 「こどもNISA」ってなに?FPが概要・しくみについて徹底解説

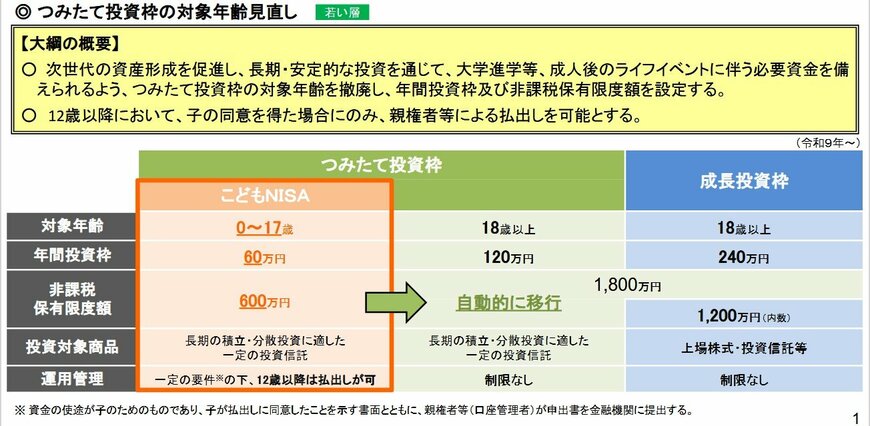

2025年12月に金融庁が公表した「令和8(2026)年度税制改正について-税制改正大綱における金融庁関係の主要項目-」では、NISA制度を拡充する施策の一環として、「こどもNISA」の方向性が示されています。

2027年の開始が予定されているこどもNISAは、0~17歳を対象とし、子どもの将来に向けた資産形成を後押しする制度です。

年間の投資上限は60万円、非課税で保有できる総額は600万円とされており、対象は長期の積立や分散投資に向いた投資信託です。

原則として運用途中での引き出しは認められていませんが、12歳以降は子どもの同意があり、かつ子どものための用途に限って、親権者が資金を引き出すことができます。

なお、18歳になると、こどもNISAで運用していた資産は自動的に通常の「つみたて投資枠」へ移され、そのまま運用を続けられます。

早い時期から長い期間をかけて資産形成ができる点が、こどもNISAの大きな特徴といえるでしょう。

2. 「こどもNISA」のメリットとは?早く利用を始めるほど「効果を実感しやすい」の?

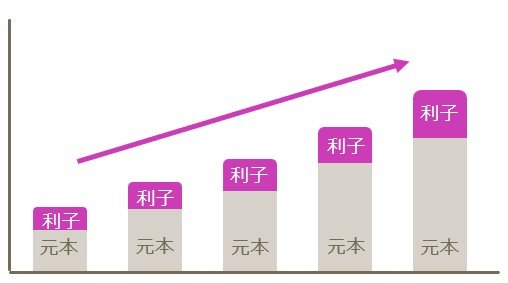

「こどもNISA」の大きな魅力は、長い時間を活用した資産形成が可能な点にあります。

投資では、運用期間が長くなるほど複利の効果が積み重なりやすく、同じ投資額でも将来の結果に大きな差が生じやすくなります。

複利とは、運用によって得た利益を元本に加え、その合計額をもとに運用を続けていく仕組みを指します。

複利のイメージ2/7

LIMO編集部作成

得られた利益が次の利益を生む構造となるため、初めは変化が小さく見えても、年数が経つにつれて資産の増え方が大きくなりやすい点が特徴です。

とくに積立投資のように長期で運用する方法では、複利の効果が活かされ、安定した資産形成につながりやすいとされています。

たとえば、毎月1万円を年3%で運用すると仮定します。20歳から40年間積み立てた場合、元本480万円に対して将来の資産は約930万円になります。

一方、40歳から20年間積み立てるケースでは、元本240万円が約330万円にとどまります。

この差は、投資額そのものよりも「運用に充てた期間の長さ」によって生じているといえるでしょう。

3. 「こどもNISA」積立投資シミュレーション3選!年3%の利回り×積立期間10年間

こどもNISAは非課税で運用できる上限が600万円と定められているため、あらかじめ使い道を想定した「出口の設計」が重要になります。

そこで、5歳から積立投資を始めた場合に、どのような結果が見込まれるのかを確認してみましょう。

ここでは、金融庁の「つみたてシミュレーター」を参考に、年3%の利回りを想定し、積立期間を10年間とした3つのケースを紹介します。

3.1 ケース①:毎月1000円(お小遣いで投資体験)を積立投資した場合

たとえば5歳から10年間、少額を積み立てた場合、将来の資産は14万円(元本12万円に対し収益2万円)となります。

金額は小さいものの、親子でお金や経済の仕組みを学ぶ実践的な教材として活用できるでしょう。

3.2 ケース②:毎月1万円(児童手当をそのまま運用)を積立投資した場合

児童手当を元にして10年間運用した場合、資産額は139万円(元本120万円に運用益19万円を加えた額)となります。

高校進学時の費用や塾代など、まとまった教育費を補う資金として心強い存在になるでしょう。

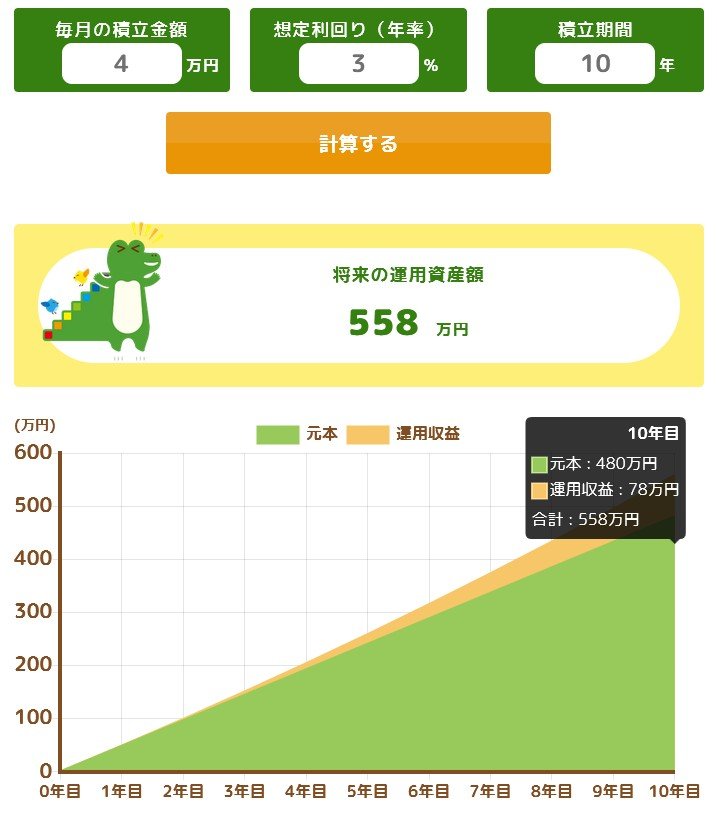

3.3 ケース③:毎月4万円(本格的な教育資金づくり)を積立投資した場合

月4万円を10年間積み立てると、資産額は558万円(元本480万円に対し収益78万円)となります。

非課税限度額600万円に近づく水準で、大学進学など大きなライフイベントへの備えとしても十分な金額といえるでしょう。

なお、これらのシミュレーションは年齢条件の記載がない資料をもとに、5歳から開始したと仮定した参考値です。

将来の運用成果を約束するものではなく、投資信託などの金融商品には元本割れを含む価格変動のリスクがある点も理解しておきましょう。

4. 参考【年金制度改正法が成立】主な見直しポイントは?

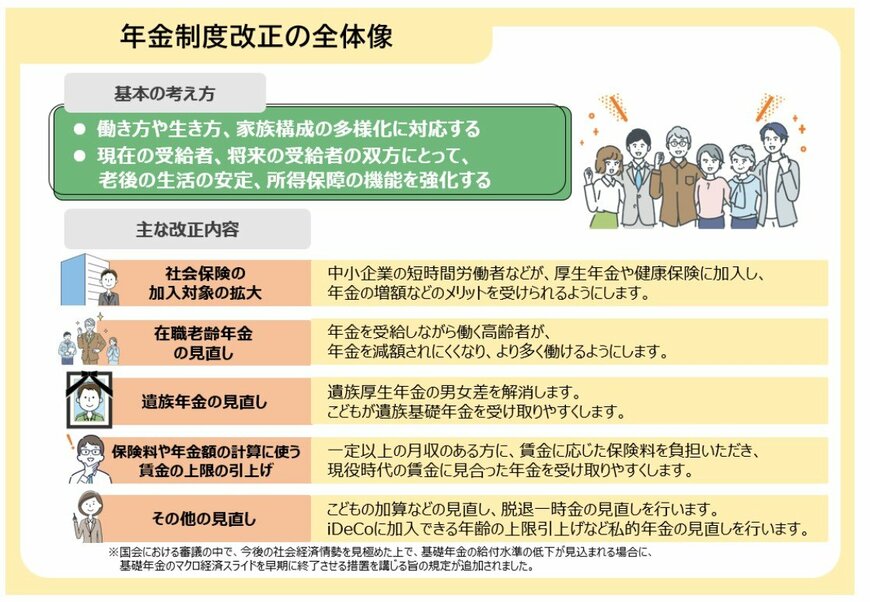

2025年6月13日、年金制度改正法が成立しました。

働き方や家族構成などの多様化に合わせた年金制度の整備、私的年金制度の拡充などにより、老後の暮らしの安定や、所得保障機能の強化に繋げていくことが主な狙いです。

今回の改正の主な見直しポイントを整理していきましょう。

4.1 年金制度改正の全体像《主な見直しポイント》

社会保険の加入対象の拡大

- 短時間労働者の加入要件(賃金要件・企業規模要件)の見直し(年収「106万円の壁」撤廃へ)

在職老齢年金の見直し

- 支給停止調整額「月62万円」へ大幅緩和(2025年度は月51万円)

遺族年金の見直し

- 遺族厚生年金の男女差を解消

- 子どもが遺族基礎年金を受給しやすくする

保険料や年金額の計算に使う賃金の上限の引き上げ

- 標準報酬月額の上限を、月65万円→75万円へ段階的に引き上げ

私的年金制度

- iDeCo加入年齢の上限引き上げ(3年以内に実施)

- 企業型DCの拠出限度額の拡充(3年以内に実施)

- 企業年金の運用の見える化(5年以内に実施)

こうした内容からも、公的年金制度は現役世代の働き方やライフプランと深い関わりを持っていることが分かります。

5. 「こどもNISA」複利を味方に資産形成を目指す選択肢も

ここまで「こどもNISA」や、年金制度改正の全体像について解説しました。

物価の高騰が続くなかでも、子どもの教育資金や、将来のためのお金を準備することが必要となります。

家計や保有している資産の状況に応じて、寝かせているだけの資金があればこどもNISAを活用するという選択肢もあるでしょう。

しかし利益が期待できるだけでなく、運用商品に応じて様々なリスクがありますので元本割れに注意しないといけません。

お子様のための大切な資金となりますので、運用の仕組みやリスクなどをしっかりと理解したうえで検討することが大切です。