3.3 ケース3:毎月4万円(本格的な教育資金づくり)を積み立てる場合

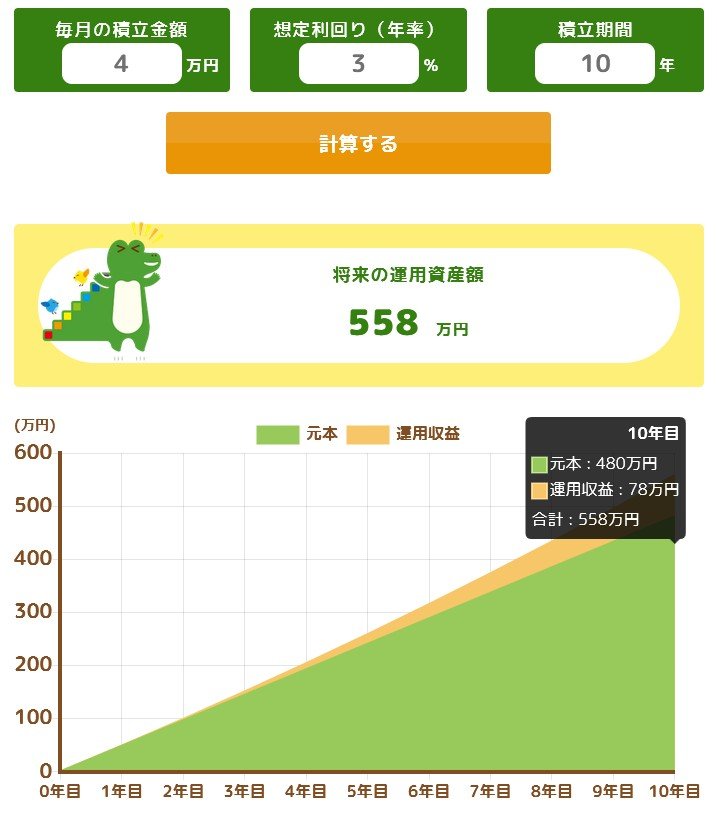

月4万円を10年間積み立てると、資産額は約558万円(元本480万円に対し収益78万円)と試算されます。

非課税限度額600万円に近づくこの水準は、大学進学など大きなライフイベントへの備えとしても十分な金額といえるでしょう。

なお、これらのシミュレーションは年齢条件の記載がない資料を基に、5歳から開始したと仮定した参考値です。

将来の運用成果を約束するものではなく、投資信託などの金融商品には元本割れを含む価格変動のリスクがある点も理解しておきましょう。

4. 【参考情報】成立した年金制度改正法の主なポイント

2025年6月13日に、年金制度改正法が成立しました。

この改正は、働き方や家族構成の多様化に合わせた年金制度の整備や、私的年金制度の拡充などを通じて、老後の暮らしの安定と所得保障機能の強化を目指すものです。

今回の改正における主な見直しポイントを整理します。