2026年2月4日、財務省から2月募集分の個人向け国債の発行条件が発表されました。

変動10年・固定5年・固定3年、いずれも1月募集分と比べて利率は上昇しています。

現在募集中の個人向け国債の発行条件と、前回募集分の個人向け国債で応募が最も多かったのはどのタイプかを確認していきましょう。

1. 【個人向け国債】2月募集分の利率は何パーセント?

「個人向け国債」は、日本政府が個人投資家を対象に発行する債券です。

日本国内で提供されている金融商品の中でも特に安全性が高い資産の一つとされています。

1.1 2026年2月募集分の発行条件

最新となる2月募集【募集期間:2026年2月5日(木)~2月27日(金)】における個人向け国債の金利は、以下の通りです。

- 変動10年:1.48%(1月募集分は1.39%、12月募集分は1.23%、11月募集分は1.10%)

- 固定5年:1.66%(1月募集分は1.59%、12月募集分は1.35%、11月募集分は1.19%)

- 固定3年:1.39%(1月募集分は1.30%、12月募集分は1.10%、11月募集分は0.99%)

いずれのタイプも足元では金利の右肩上がりが続いています。なかでも「固定5年」の1.66%という利率は、銀行の定期預金と比較してもかなり競争力のある水準と言えるでしょう。

「10年以上は使う予定がない」という資金を運用する場合、「変動10年」で腰を据えるか、それとも「固定5年」を2回組み合わせて手堅くいくか、迷うところです。

特に上昇トレンドにある今は、「今月決めるべきか、来月の金利発表を待つべきか」というタイミングの判断も容易ではありません。

そこで判断のヒントとして、まずは「変動10年」が過去にどのような動きを見せてきたのか、その変遷と背景を整理してみましょう。

2. 「変動10年」の適用利率はどれくらい変わる?《例》

「変動10年」の最大の特徴であり、大きなメリットと言えるのが、実勢金利に連動して半年ごとに適用利率が更新される点。

今後も金利が上昇すれば、それに追随して受け取れる利子も増えていきます。

インフレ対策としても心強い味方となるでしょう。

実際に金利がどのように動いたのか、具体的な事例で確認していきます。

例:2023年6月に発行された「第158回債」の利率推移

個人向け国債「変動10年(第158回債)」適用利率(税引前)の推移

- 2023年6月16日~2023年12月15日:0.28%

- 2023年12月16日~2024年6月15日:0.60%

- 2024年6月16日~2024年12月15日:0.57%

- 2024年12月16日~2025年6月15日:0.65%

- 2025年6月16日~2025年12月15日:0.84%

- 2025年12月16日~2026年6月15日:1.10%

発行当初は0.28%だった変動10年(第158回債)の適用利率が、直近では1.10%まで上昇しています。

この国債を100万円分購入した場合に受け取れる利子をシミュレーションしてみましょう。

シミュレーション:変動10年(第158回債)を100万円購入した場合の受取利子

- 2023年6月16日~2023年12月15日:税引前1400円(税引後1116円)

- 2023年12月16日~2024年6月15日:税引前3000円(税引後2390円)

- 2024年6月16日~2024年12月15日:税引前2850円(税引後2271円)

- 2024年12月16日~2025年6月15日:税引前3250円(税引後2589円)

- 2025年6月16日~2025年12月15日:税引前4200円(税引後3346円)

- 2025年12月16日~2026年6月15日:税引前5500円(税引後4382円)

※利子の受取時には20.315%の税金が差し引かれます。

最初の半年間に受け取れる利子は税引後で1116円でした。 しかし、半年ごとの利率見直しにより、発行から2年半が経過した現在(2025年12月~)では、1回あたりの受取額は税引後で4382円と、当初の約4倍まで増えている計算です。

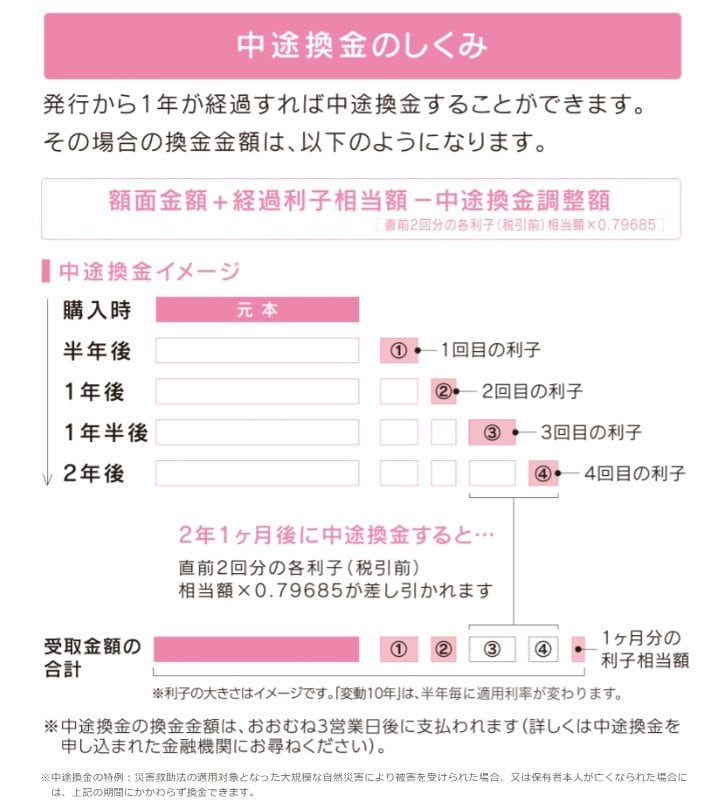

2.1 注意しておきたい「中途換金」のルール

個人向け国債は、発行から1年経過すれば、いつでも1万円単位で中途換金が可能です。

万が一、急にまとまった現金が必要になった際でも、一部または全額を解約できる流動性は、初心者の方にとっても大きな安心材料となります。

ただし、満期を待たずに売却(換金)する場合には、以下の計算で算出される「中途換金調整額」が差し引かれる点に注意してください。

中途換金調整額 = 直近2回分の各利子(税引前)相当額 × 0.79685

差し引かれる調整額は「運用で得られた利息」を充当する仕組みとなっており、1年以上保有した後の換金であれば、預けた額面金額そのものはしっかり守られます。

個人向け国債は「確実に」「1年以上は動かさないお金」で検討するのが賢明です。

3. 「変動10年」か「固定5年」か…

1月募集分の個人向け国債(変動10年1.39%、固定5年1.59%、固定3年1.30%)の応募額は次のとおり。

- 個人向け利付国庫債券(変動10年)第190回債:2825億円

- 個人向け利付国庫債券(固定5年) 第178回債:3529億円

- 個人向け利付国庫債券(固定3年) 第188回債:1175億円

固定5年の応募額が最も多くなっています。

10年は使う予定がない資金であれば、変動10年か固定5年か…と迷いが出るかもしれません。

金利上昇局面においては、変動10年で将来の上昇をまるごと享受するか、あるいは現時点で利率の高い固定5年を確保し、5年後に改めてその時の高金利商品へ乗り換える(リレー運用)か、判断が分かれるところです。

結論として、「さらなる急激な利上げ」を予想するなら変動10年、「数年以内に金利上昇が落ち着く、あるいは今の1.6%台で十分満足」と考えるなら固定5年が有力な選択肢となります。

どちらを選んでも、かつての超低金利時代には考えられなかった「資産を守りながら増やす」運用が可能な水準です。

ご自身の「次の資金使用予定」と照らし合わせながら考えていくと良いでしょう。