2. 「変動10年」の適用利率はどれくらい変わる?《例》

「変動10年」の最大の特徴であり、大きなメリットと言えるのが、実勢金利に連動して半年ごとに適用利率が更新される点。

今後も金利が上昇すれば、それに追随して受け取れる利子も増えていきます。

インフレ対策としても心強い味方となるでしょう。

実際に金利がどのように動いたのか、具体的な事例で確認していきます。

例:2023年6月に発行された「第158回債」の利率推移

個人向け国債「変動10年(第158回債)」適用利率(税引前)の推移

- 2023年6月16日~2023年12月15日:0.28%

- 2023年12月16日~2024年6月15日:0.60%

- 2024年6月16日~2024年12月15日:0.57%

- 2024年12月16日~2025年6月15日:0.65%

- 2025年6月16日~2025年12月15日:0.84%

- 2025年12月16日~2026年6月15日:1.10%

発行当初は0.28%だった変動10年(第158回債)の適用利率が、直近では1.10%まで上昇しています。

この国債を100万円分購入した場合に受け取れる利子をシミュレーションしてみましょう。

シミュレーション:変動10年(第158回債)を100万円購入した場合の受取利子

- 2023年6月16日~2023年12月15日:税引前1400円(税引後1116円)

- 2023年12月16日~2024年6月15日:税引前3000円(税引後2390円)

- 2024年6月16日~2024年12月15日:税引前2850円(税引後2271円)

- 2024年12月16日~2025年6月15日:税引前3250円(税引後2589円)

- 2025年6月16日~2025年12月15日:税引前4200円(税引後3346円)

- 2025年12月16日~2026年6月15日:税引前5500円(税引後4382円)

※利子の受取時には20.315%の税金が差し引かれます。

最初の半年間に受け取れる利子は税引後で1116円でした。 しかし、半年ごとの利率見直しにより、発行から2年半が経過した現在(2025年12月~)では、1回あたりの受取額は税引後で4382円と、当初の約4倍まで増えている計算です。

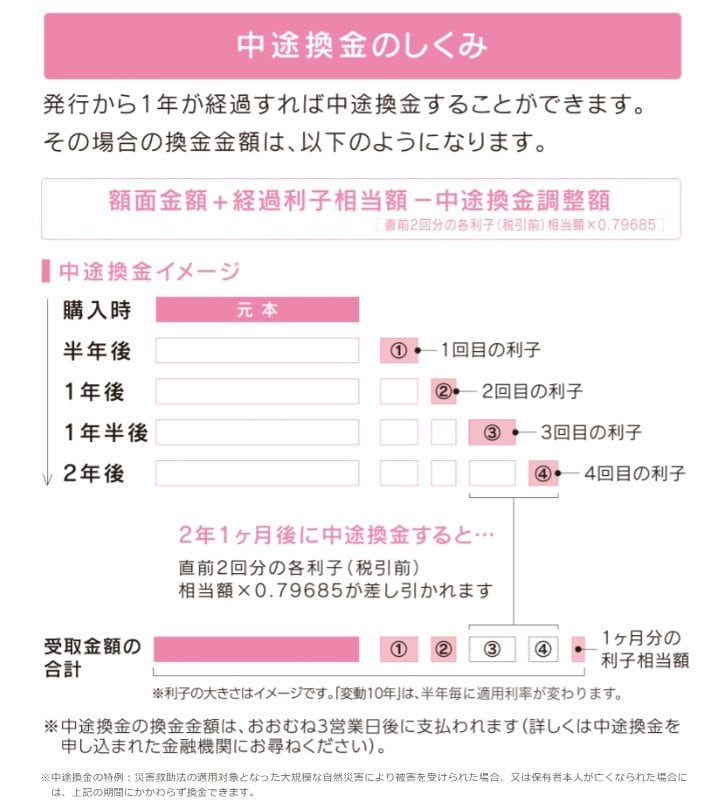

2.1 注意しておきたい「中途換金」のルール

個人向け国債は、発行から1年経過すれば、いつでも1万円単位で中途換金が可能です。

万が一、急にまとまった現金が必要になった際でも、一部または全額を解約できる流動性は、初心者の方にとっても大きな安心材料となります。

ただし、満期を待たずに売却(換金)する場合には、以下の計算で算出される「中途換金調整額」が差し引かれる点に注意してください。

中途換金調整額 = 直近2回分の各利子(税引前)相当額 × 0.79685

差し引かれる調整額は「運用で得られた利息」を充当する仕組みとなっており、1年以上保有した後の換金であれば、預けた額面金額そのものはしっかり守られます。

個人向け国債は「確実に」「1年以上は動かさないお金」で検討するのが賢明です。