4. 教育費対策としての「こどもNISA」は、早く・無理なく始めるのが成功のカギ

ここまで、2027年に創設が予定されている「こどもNISA」の制度概要や、月々1000円・1万円・4万円の積立額別でいくらになるのか、シミュレーション結果を解説しました。

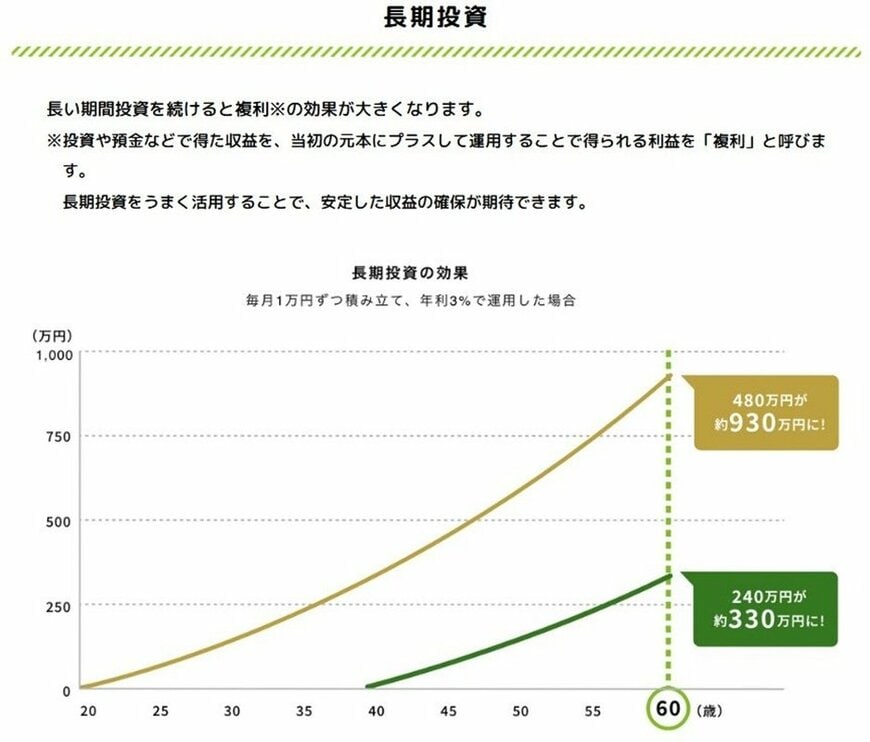

資産運用には価格変動リスクなどが伴いますが、長期投資は「時間を味方につける」ことで複利の効果が期待できるとされています。

教育費の準備は、必要性を感じた時がはじめどきです。

家計やライフスタイルの状況に合った、資産形成の方法を選択することが大切です。

まずは、収入と支出のバランスを見直し、教育費がどれくらい必要になりそうかなど、家計のお金に目を向けてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- 株式会社400F「オカネコ 新NISA3年目の利用実態調査」

- 金融庁「令和8(2026)年度税制改正について」

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAについて」

- LIMO「こどもNISA、年間投資額は60万円まで「非課税枠600万円」3パターンの積立シミュレーション、5歳から月1000円でどうなる?」

筒井 亮鳳