早いもので、2026年も2月に入りました。

1月の「お正月気分」が抜け、立春(2月4日)を目前に控えた今こそ、現実的な家計の立て直しに本腰を入れるタイミングです。

「今年こそは貯蓄を増やしたい」という新年の決意を、単なるスローガンで終わらせないためには、現状を把握しておくことが欠かせません。

とくに40〜50歳代は、教育費や住宅ローンのピークを迎える傾向にあるだけでなく、「定年退職」という出口が現実味を帯びてくる世代です。

今回は、40〜50歳代の貯蓄額に焦点をあて、「平均値」と「中央値」を世帯別に分かりやすく解説します。

《おひとりさま世帯・二人以上世帯》それぞれの貯蓄事情を見ていきますので、参考にご覧ください。

あわせて、「老後が不安な人」と「老後は安心な人」の3つの違いもご紹介します。

1. 【年代別】おひとりさま世帯の「貯蓄額(平均・中央値)」をみる

まずは、金融経済教育推進機構「2025年家計の金融行動に関する世論調査」をもとに、おひとりさま世帯の貯蓄額を見ていきます。

1.1 40歳代・単身世帯の「平均貯蓄額と中央値」はいくら?

- 金融資産非保有:32.1%

- 100万円未満:15.1%

- 100~200万円未満:7.1%

- 200~300万円未満:5.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.2%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:1.2%

- 2000~3000万円未満:2.8%

- 3000万円以上:9.9%

- 無回答:2.5%

- 平均:859万円

- 中央値:100万円

40歳代では、平均貯蓄額が859万円となっている一方、中央値は100万円にとどまっており、数値に大きな開きが見られます。

貯蓄額の内訳を見ると、金融資産を保有していない人や、貯蓄が100万円未満の人も一定数存在しています。

1.2 50歳代・単身世帯の「平均貯蓄額と中央値」はいくら?

2/5

LookerStudio/shutterstock.com

- 金融資産非保有:35.2%

- 100万円未満:10.1%

- 100~200万円未満:7.4%

- 200~300万円未満:4.6%

- 300~400万円未満:2.7%

- 400~500万円未満:3.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.0%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:5.5%

- 3000万円以上:10.4%

- 無回答:1.9%

- 平均:999万円

- 中央値:120万円

50歳代では平均貯蓄額が1000万円近くまで増える一方で、中央値は120万円にとどまっています。

では、老後期に入る60~70歳代では、貯蓄額はどのような状況になっているのでしょうか。

1.3 60歳代・単身世帯の「平均貯蓄額と中央値」はいくら?

- 平均:1364万円

- 中央値:300万円

1.4 70歳代・単身世帯の「平均貯蓄額と中央値」はいくら?

- 平均:1489万円

- 中央値:500万円

60~70歳代では、平均貯蓄額がおよそ1300~1400万円台、中央値は300~500万円となっています。

退職金や相続といった要因により、平均値や中央値は押し上げられていると考えられますが、それでも貯蓄状況には大きな個人差があることがうかがえます。

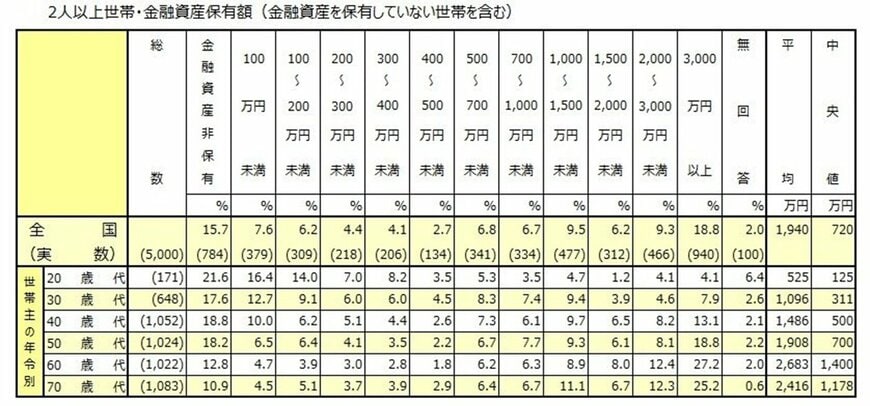

2. 【年代別】二人以上世帯の「貯蓄額(平均・中央値)」をみる

続いて、同資料より二人以上世帯についても見てみましょう。

2.1 40歳代・二人以上世帯の「平均貯蓄額と中央値」はいくら?

- 金融資産非保有:18.8%

- 100万円未満:10.0%

- 100~200万円未満:6.2%

- 200~300万円未満:5.1%

- 300~400万円未満:4.4%

- 400~500万円未満:2.6%

- 500~700万円未満:7.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:9.7%

- 1500~2000万円未満:6.5%

- 2000~3000万円未満:8.2%

- 3000万円以上:13.1%

- 無回答:2.1%

- 平均:1486万円

- 中央値:500万円

お子さんのいる家庭では、住宅費や教育費、養育費などの支出が重なる年代ですが、貯蓄額を見ると平均は1500万円近く、中央値は500万円となっています。

2.2 50歳代・二人以上世帯の「平均貯蓄額と中央値」はいくら?

- 金融資産非保有:18.2%

- 100万円未満:6.5%

- 100~200万円未満:6.4%

- 200~300万円未満:4.1%

- 300~400万円未満:3.5%

- 400~500万円未満:2.2%

- 500~700万円未満:6.7%

- 700~1000万円未満:7.7%

- 1000~1500万円未満:9.3%

- 1500~2000万円未満:6.1%

- 2000~3000万円未満:8.1%

- 3000万円以上:18.8%

- 無回答:2.2%

- 平均:1908万円

- 中央値:700万円

50歳代では平均貯蓄額が2000万円に迫り、中央値も700万円まで上昇しています。

一方で、金融資産を保有していない人や、100万円未満の人を合わせると約2割を占めており、資産状況には依然として大きな差が見られます。

2.3 60歳代・二人以上世帯の「平均貯蓄額と中央値」はいくら?

- 平均:2683万円

- 中央値:1400万円

2.4 70歳代・二人以上世帯の「平均貯蓄額と中央値」はいくら?

- 平均:2416万円

- 中央値:1178万円

60~70歳代では、平均貯蓄額が2000万円を超え、中央値も1000万円を上回る水準となっています。

3. 「老後が不安な人」と「老後は安心な人」の3つの違いとは?

4/5

mapo_japan/shutterstock.com

では、老後資金に対して不安を感じる人と、安心できている人とでは、どのような点に違いがあるのでしょうか。

3.1 違い1:老後いくら必要かわかっているか、わかっていないか

老後に不安を感じている人の多くは、「老後の生活費がどのくらい必要なのか」「公的年金はいくら受け取れるのか」「自分にとって必要な老後資金はいくらか」といった点がはっきりしていないケースが少なくありません。

現状を把握せず、具体的な対策を取っていないことが、不安の大きな要因になっています。

まずは老後の生活費を試算し、「ねんきんネット」などで自身の年金見込み額を確認しましょう。

そのうえで、不足する老後資金を整理し、どのくらいの頻度で、いくらずつ、どの金融商品を使って準備していくのかを具体的に考えていくことが大切です。

3.2 違い2:「お金が貯まる仕組み」を利用しているか、していないか

貯蓄は意志の力だけに頼ると続けにくく、月ごとに金額がばらつきやすいものです。

そこで有効とされている方法の1つは、給料日に先に貯蓄分を確保し、残ったお金で生活する「先取り貯蓄」です。

金融機関の中には、毎月自動で一定額を積み立てるサービスを提供しているところもあるため、一度調べてみることをおすすめします。

「お金が自然に貯まる仕組み」を取り入れることで、忙しい日常の中でも無理なく貯蓄を続けることができるでしょう。

3.3 違い3:老後に向けてお金や働き方、暮らしを考えて見直しているか、いないか

老後に向けた備えには、さまざまな考え方があります。

資金面で準備することはもちろん大切ですが、将来どのような暮らしを送りたいのかを考えることも欠かせません。

生活スタイル次第では固定費を見直すこともできるため、50歳代を迎えたら、暮らしのダウンサイジングを検討するのも一つの選択です。

働き方についても、現在では60歳代で働く人は珍しくなく、以前よりも選択肢は広がっています。

柔軟な働き方が可能な時代だからこそ、収入の確保という視点でキャリアを見直すことも重要でしょう。

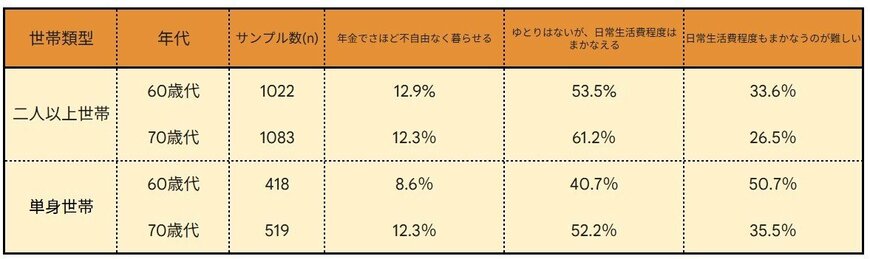

では実際に、年金生活を過ごしているシニアの方々の「生活意識」はどのようになっているのでしょうか。

次章で「年金だけでは日常生活費程度もまかなうのが難しい」と回答した割合が、どれくらいなのか解説します。

4. 【年金生活のシニア】「年金にゆとりがない」と感じる理由とは?

老後は年金だけで暮らせるのか。いまの60歳代・70歳代の実情を調査結果で見ていきます。

4.1 60歳代・70歳代の約3割が「年金だけでは日常生活費もカバーできない」というリアル

金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査 2025」では、二人以上世帯のうち60歳代の33.6%、70歳代の26.5%が、「年金だけでは日常生活費程度もまかなうのが難しい」と回答しています。

なお、単身世帯では、60歳代の50.7%、70歳代の35.5%が「年金だけでは日常生活費程度もまかなうのが難しい」と回答しており、二人以上世帯と比べ年金生活が厳しい状況にあることがわかります。

止まらぬ物価上昇に家計が圧迫される中、健康や介護面での不安を抱えながら、切実な思いで過ごすシニア世帯の存在があります。

5. まとめ

老後生活に向けた準備に必要なのは、現状を正しく知ったうえで、具体的な「これからの計画」を立てていくことです。

年代別で「単身世帯と二人以上世帯」の貯蓄事情を見てきましたが、平均貯蓄額と中央値には大きな開きがありました。

物価高によって、必要な生活費が増加傾向にあります。

老後、ゆとりを持った生活を実現するために、できるだけ早いタイミングから「老後生活で不足する金額」に向けた対策をはじめておくことが大切です。

まずは「家計の現状」や、ねんきん定期便やねんきんネットなどで「年金の見込額」をチェックすることからはじめてみてはいかがでしょうか。