3.2 国民健康保険料の減免制度

前年所得が一定基準以下の世帯は、国民健康保険料の均等割額が減免される制度があります。

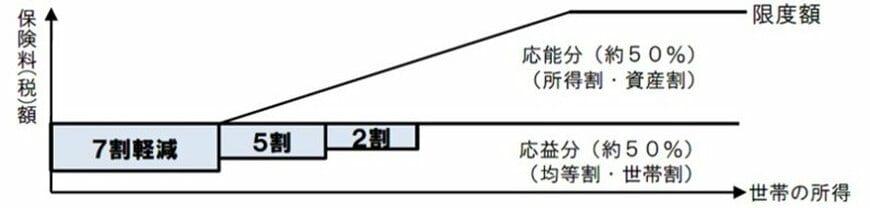

国民健康保険料は応能分(所得割・資産割)と応益分(均等割・世帯割)で構成されており、住民税非課税世帯など前年所得が一定基準以下の世帯は、このうち応益分が減免対象となります。

減免割合は、前年の所得や被保険者の人数によって、7割・5割・2割のいずれかです。

なお、子育て世帯の経済的負担を軽減することを目的として、令和4年4月から未就学児の均等割保険料の5割が公費負担されています。

3.3 介護保険料の減免

介護保険料は、世帯の課税状況や前年所得などにより段階が決められ、住民税非課税世帯に該当すると、基準額よりも減額された金額になります。

減免対象となる基準は自治体により異なるうえ、生活の困窮状況によっても減額幅が異なるため、詳しくは自治体の介護保険担当窓口で確認してください。

3.4 保育料の無償化

令和元年10月からの幼児教育・保育の無料化により、幼稚園や保育園、認定こども園などに支払う保育料は、3歳から5歳までの子どもは無償化されています。

0歳から2歳までの子どもは、通常は有料になりますが、住民税非課税世帯に該当すれば無料で預けられます。

ただし、認可外保育施設等の利用料については、国の制度として「0歳から2歳までの住民税非課税世帯の子どもは月額4.2万円まで無料」と明確に一律の上限額が定められています。

3.5 高等教育の修学支援新制度

学ぶ意欲がある子どもが家庭の経済的な事情に関わらず進学できるように、「高等教育の修学支援新制度」が設けられています。

所定の要件に該当すれば、授業料・入学金の免除または減額が受けられるほか、返還不要の給付型奨学金を受けることも可能です。

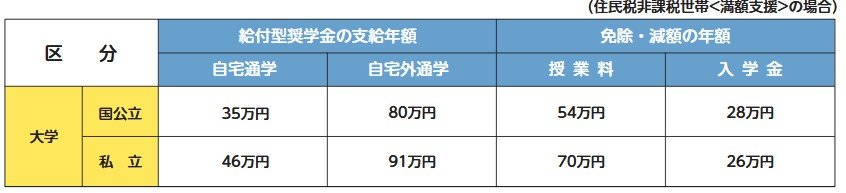

例えば、住民税非課税世帯の場合で私立大学に進学する場合、入学金26万円、授業料70万円が免除されます。

また、給付型奨学金として、自宅通学で46万円、自宅外通学で91万円が支給されます。