1.1 【毎年1人あたり1000円】住民税と一緒に集められている「森林環境税」ってなに?

森林環境税の概要と徴収の仕組み

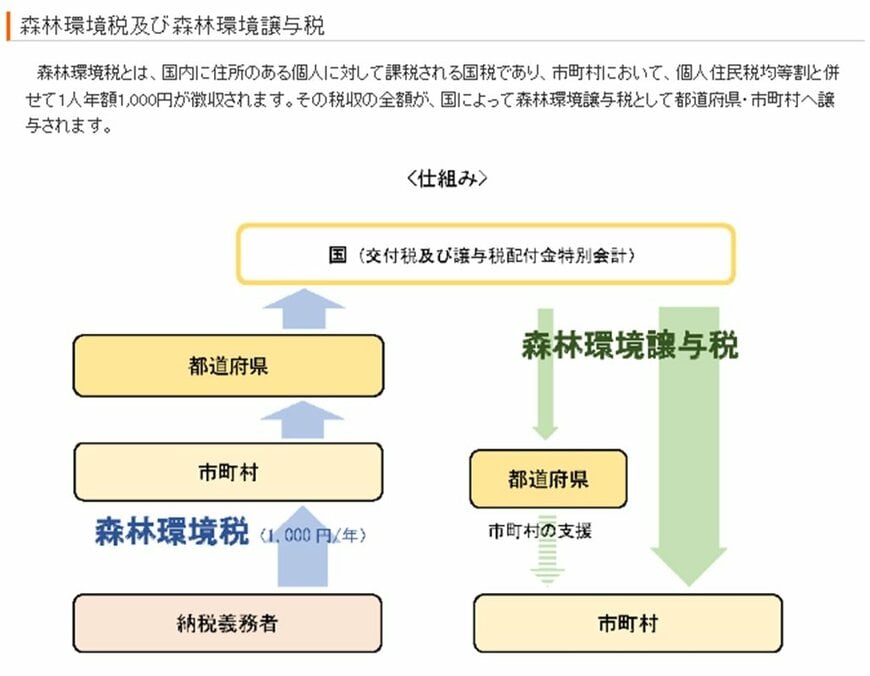

森林環境税は、国内に住所を持つ個人を対象に課税される国税です。

各市区町村が住民税の「均等割」と一括して、1人あたり年額1000円を徴収する仕組みをとっています。

こうして集められた税収の全額は、「森林環境譲与税」として、国を通じて全国の都道府県や市町村へと配分(譲与)されます。

制度創設の背景にある「森林の課題」

森林には、災害から国土を守る保全機能をはじめ、水源の維持、地球温暖化の防止、生物多様性の保護など、人々の暮らしを支える多面的な役割があります。

しかし現状は、林業の担い手不足や、所有者・境界が分からない土地の増加などにより、適切な管理や整備に支障をきたすケースが少なくありません。

森林の機能を十分に発揮させるためには、各自治体による間伐などの適切な整備が不可欠です。

こうした背景に加え、国際的な環境枠組み(パリ協定)の目標達成に向け、地方自治体が安定的に独自の環境対策を行えるよう、財源確保の手段として本制度が創設されました。

集まった税金の具体的な使い道

地方自治体に配分された森林環境譲与税は、法律に基づき、主に以下の用途に充てられます。

- 市町村における使い道: 実際の間伐や森林整備、およびそれらを促進するための関連費用

- 都道府県における使い道: 現場で森林整備に取り組む管内の市町村への支援・サポートに関する費用

このように、私たちが納める税金は、地域の環境保全や持続可能な森林づくりを支える財源として直接活かされる仕組みとなっています。

なお、住民税(均等割・所得割)が非課税になる人は、森林環境税も自動的に非課税(免除)になるという仕組みになっています。

1.2 住民税非課税世帯とは?

世帯の中で一人でも住民税が課税されている人がいる場合は、住民税非課税世帯に該当しません。

住民税は地方税であり、非課税になる要件は自治体ごとに決められています。

例えば、東京都23区の場合は、以下のいずれかの要件を満たした場合に住民税が非課税になります。

- 生活保護法による生活扶助を受けている

- 障害者・未成年者・ひとり親・寡婦(夫)で、前年の合計所得が135万円以下

- 前年の合計所得が以下の金額以下

・生計を一にする配偶者や扶養親族がいる場合:35万円×(本人+配偶者・扶養親族の人数)+31万円

・生計を一にする配偶者や扶養親族がいない場合:45万円以下

お住いのエリアの要件については、自治体の公式サイトや担当窓口などで確認してみましょう。

では、住民税が非課税になる給与・年金年収の目安はいくらでしょうか。