6. 住民税が非課税になる《年金収入・給与収入》のボーダーラインは何万円?

所得は、収入額そのものではなく、各種控除を差し引いた後の金額で算出されます。

そのため、実務上は「収入ベースでの目安」を把握しておくことが重要です。

ここでも神戸市の基準を用いて、世帯構成別に整理します。

6.1 単身世帯

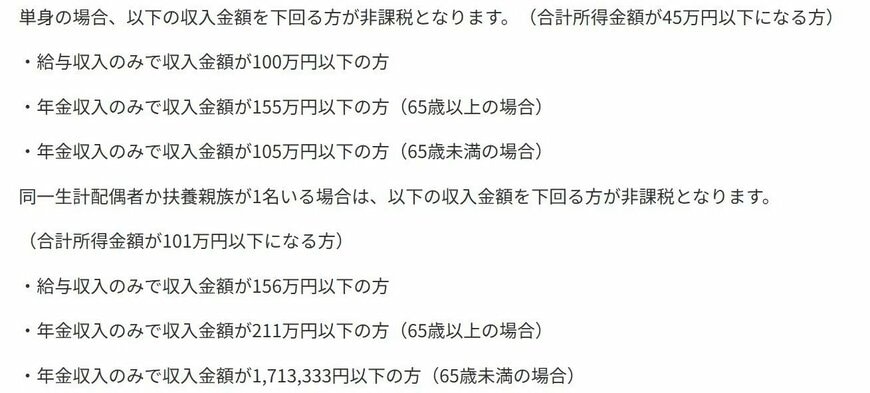

合計所得金額が45万円以下になる方

- 給与収入のみで収入金額が100万円以下

- 年金収入のみで収入金額が155万円以下(65歳以上)

- 年金収入のみで収入金額が105万円以下(65歳未満)

6.2 同一生計配偶者か扶養家族が1名いる場合

合計所得金額が101万円以下になる方

- 給与収入のみで収入金額が156万円以下の方

- 年金収入のみで収入金額が211万円以下の方(65歳以上)

- 年金収入のみで収入金額が171万3333円以下の方(65歳未満)

単身世帯の場合、収入源が給与のみであれば、おおむね年収100万円以下が住民税非課税のラインとされています。また、65歳以上で公的年金収入だけに依存しているケースでは、非課税となる目安は年金収入155万円以下です。

これに対し、同一生計の配偶者や扶養親族を抱える世帯では、非課税判定に用いられる収入基準そのものが引き上げられます。世帯全体で生活を支えている点が考慮されるためです。

特に注目したいのが、65歳以上で年金収入のみの夫婦世帯などの場合です。このケースでは、非課税となる年金収入の目安が211万円以下まで拡大します。単身世帯と比べると、適用条件が大きく異なることが分かります。

このように、住民税が課されるかどうかは単純な年収額だけでは判断できません。世帯構成に加え、給与か年金かといった収入の性質によって、非課税となる基準は大きく変わります。