暦の上では春ですが、暖房代など冬の光熱費が気にかかるシーズンはまだまだ続きそうです。

そんな中、2025年11月に政府が決定した新たな経済対策では、支援のあり方が大きく変わっています。

これまでの「住民税非課税世帯への一律3万円給付」という形を見直し、今回は0歳から高校3年生までの子どもに対し、所得制限なしで「1人あたり2万円」を支給する方針が打ち出されました。

もちろん、家計を支える施策は現金給付だけではありません。冬場の生活を直撃する電気・ガス代への直接補助や、各自治体が地域の事情に合わせて活用する「重点支援地方交付金」など、多層的な支援策が用意されています。

そこで本記事では、数ある政策の中でも「住民税非課税世帯」が対象となる主な5つの優遇措置を整理します。

あわせて、「給与や年金がいくらまでなら非課税になるのか」という具体的なボーダーラインについても解説していきます。

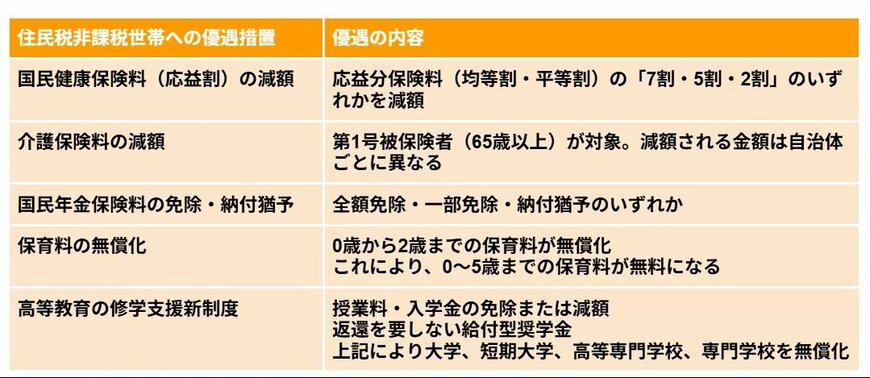

1. 【住民税非課税世帯】が対象の「優遇措置」5選

物価上昇や感染症対策を背景に、これまで国や自治体は、住民税非課税世帯を中心とした支援策を継続的に実施してきました。

こうした世帯は、所得が一定水準を下回ることで住民税が課されないため、給付金や負担軽減策の対象になりやすい特徴があります。

支援内容は現金給付に限られません。医療・年金・子育て・教育といった生活の基盤に関わる分野で、複数の優遇措置が用意されています。

本章では、2026年2月時点で整理できる代表的な5つの制度を確認します。

1.1 優遇措置1:国民健康保険料(応益割)の減額

- 応益分保険料(均等割・平等割)の「7割・5割・2割」のいずれかを減額

1.2 優遇措置2:介護保険料の減額

- 第1号被保険者(65歳以上)が対象。減額される金額は自治体ごとに異なる

1.3 優遇措置3:国民年金保険料の免除・納付猶予

- 全額免除・一部免除・納付猶予のいずれか

1.4 優遇措置4:保育料の無償化

- 0歳から2歳までの保育料が無償化

これにより、0~5歳までの保育料が無料になる

1.5 優遇措置5:高等教育の修学支援新制度

- 授業料・入学金の免除または減額

- 返還を要しない給付型奨学金

上記により大学、短期大学、高等専門学校、専門学校を無償化

これらに加え、自治体独自の施策が上乗せされる場合もあります。

次章では、そもそも「住民税非課税世帯」とは何を指すのか、その定義を整理します。

2. 「住民税非課税世帯」はどんな世帯?住民税の仕組みについても詳しく解説!

住民税非課税世帯を正しく理解するには、最初に住民税そのものの仕組みを確認しておく必要があります。

ここでは、住民税がどのような税金で、どの状態を「非課税」と呼ぶのかを整理していきます。

住民税は、都道府県や市区町村といった自治体が徴収する地方税で、地域住民が等しく行政サービスを受けるための重要な財源です。

道路や上下水道の整備、福祉・教育サービスなど、日常生活を支える幅広い分野に充てられています。

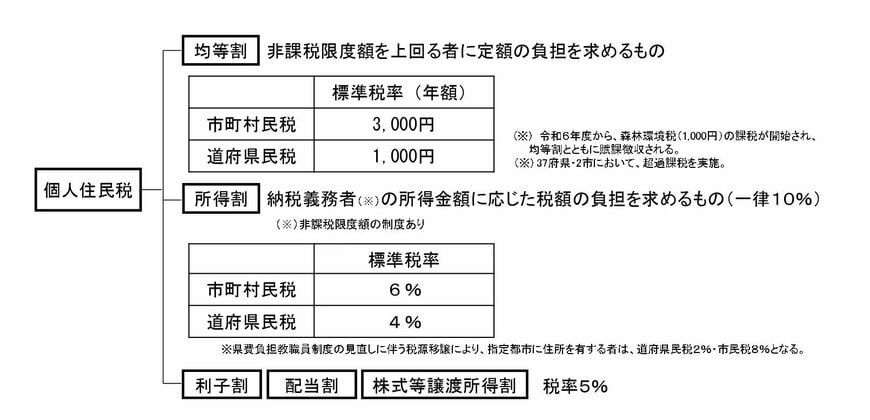

個人に課される住民税は、「均等割」と「所得割」の2つで構成されています。

- 均等割:所得に関係なく一律に課税される部分

- 所得割:所得に応じて税額が決まる部分

この「均等割」と「所得割」の双方が課されない状態を指して、「住民税が非課税」と呼びます。

さらに、世帯を構成する全員が非課税である場合、その世帯全体が「住民税非課税世帯」に該当します。

なお、所得割のみが非課税となるケースもありますが、給付金や各種支援制度の対象になるかどうかは自治体ごとに判断が分かれます。

制度の適用可否は、お住まいの市区町村が定める基準を必ず確認するようにしましょう。

3. 住民税が免除される世帯に共通する3つの判定パターン

では、どのような世帯が住民税非課税となるのでしょうか。

その条件は、大きく分けて次の3つに整理できます。

- 生活保護を受けている

- 障がい者、未成年者、寡婦(夫)、ひとり親で、前年の所得が135万円以下である

- 前年の所得が各市区町村の基準を下回る

1つ目と2つ目の条件は全国共通ですが、3つ目の所得基準については市区町村ごとに異なります。

そのため、同じ収入水準でも、居住地によって課税・非課税の判定が分かれる点には注意が必要です。

4. 現役世代が突然「住民税非課税」になるケースはある?

現役世代でも、失業や病気、介護などをきっかけに「住民税非課税世帯」に該当することがあります。ただし、住民税は当年の収入ではなく、前年の所得を基準に課税される税金である点を理解しておく必要があります。

4.1 収入が急にゼロになっても、すぐ非課税にはならない

住民税は、1月1日時点で住所のある自治体が、前年1年間の所得をもとに課税・非課税を判定します。

そのため、年の途中で失業したり、病気や介護を理由に働けなくなった場合でも、その年の住民税は、原則として前年の収入に基づいて課税され続けます。

4.2 非課税判定は「翌年度」に反映される

失業や大幅な収入減の影響が住民税に反映されるのは、原則として翌年度です。

前年の所得が非課税基準を下回った場合、そこで初めて「住民税非課税世帯」と判定されます。

このため、収入が途絶えた直後は、家計が厳しいにもかかわらず住民税の支払いが続くケースが少なくありません。

4.3 当年分は「減免・猶予」を確認する

収入が急減した場合でも、当年分の住民税が自動的に非課税になるわけではありません。ただし、自治体によっては住民税の減免や納付猶予制度が用意されていることがあります。

一例として、会社が倒産した、会社都合で退職した場合など、ケースによって該当するかもしれないので一度チェックしてみましょう。

「非課税になるかどうか」は翌年度、「今の負担をどうするか」は当年の制度として、分けて考えることが重要です。

5. 住民税が非課税になる《所得基準》とは?

住民税非課税世帯に該当するかどうかは、「所得」が基準となります。ここでは、具体例として兵庫県神戸市の基準をもとに確認してみましょう。

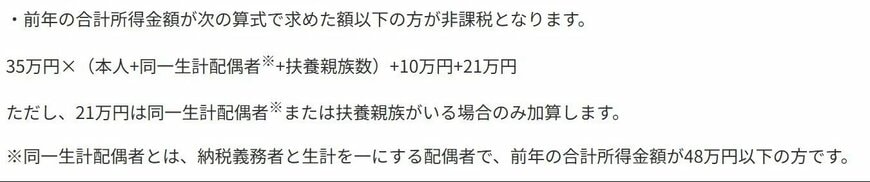

神戸市では、次の算式で算出された金額以下であれば、住民税(市民税・県民税)が非課税となります。

35万円×(本人+同一生計配偶者(※)+扶養親族数)+10万円+21万円

※21万円は、同一生計配偶者または扶養親族がいる場合のみ加算されます。

※同一生計配偶者とは、前年の合計所得金額が48万円以下で、納税義務者と生計を一にする配偶者を指します。

このように、非課税の判定は「家族構成」を前提とした計算式で行われる点が大きな特徴です。

6. 住民税が非課税になる《年金収入・給与収入》のボーダーラインは何万円?

所得は、収入額そのものではなく、各種控除を差し引いた後の金額で算出されます。

そのため、実務上は「収入ベースでの目安」を把握しておくことが重要です。

ここでも神戸市の基準を用いて、世帯構成別に整理します。

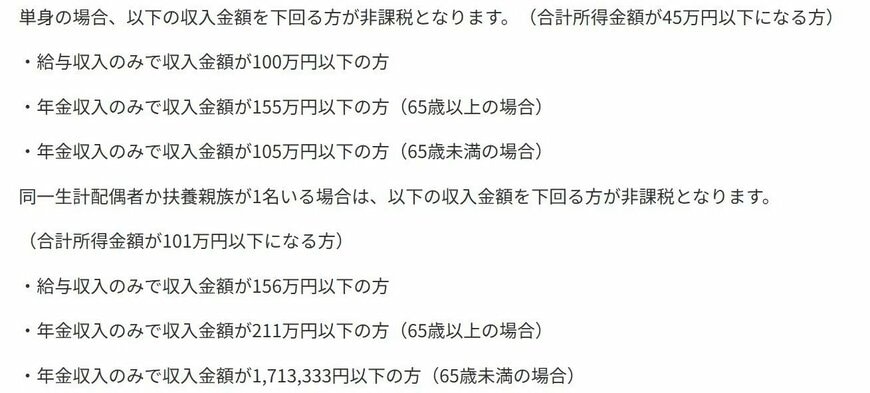

6.1 単身世帯

合計所得金額が45万円以下になる方

- 給与収入のみで収入金額が100万円以下

- 年金収入のみで収入金額が155万円以下(65歳以上)

- 年金収入のみで収入金額が105万円以下(65歳未満)

6.2 同一生計配偶者か扶養家族が1名いる場合

合計所得金額が101万円以下になる方

- 給与収入のみで収入金額が156万円以下の方

- 年金収入のみで収入金額が211万円以下の方(65歳以上)

- 年金収入のみで収入金額が171万3333円以下の方(65歳未満)

単身世帯の場合、収入源が給与のみであれば、おおむね年収100万円以下が住民税非課税のラインとされています。また、65歳以上で公的年金収入だけに依存しているケースでは、非課税となる目安は年金収入155万円以下です。

これに対し、同一生計の配偶者や扶養親族を抱える世帯では、非課税判定に用いられる収入基準そのものが引き上げられます。世帯全体で生活を支えている点が考慮されるためです。

特に注目したいのが、65歳以上で年金収入のみの夫婦世帯などの場合です。このケースでは、非課税となる年金収入の目安が211万円以下まで拡大します。単身世帯と比べると、適用条件が大きく異なることが分かります。

このように、住民税が課されるかどうかは単純な年収額だけでは判断できません。世帯構成に加え、給与か年金かといった収入の性質によって、非課税となる基準は大きく変わります。

7. 「住民税非課税世帯」は、年齢が上がるほど増える傾向に

厚生労働省「令和6年国民生活基礎調査」をもとに、年代別に住民税が「課税されている世帯」の割合を確認してみましょう。

- 29歳以下:63.0%

- 30〜39歳:87.5%

- 40~49歳:88.2%

- 50~59歳:87.3%

- 60~69歳:79.8%

- 70~79歳:61.3%

- 80歳以上:52.4%

- 65歳以上(再掲):61.1%

- 75歳以上(再掲):54.4%

※ 全世帯数には、非課税世帯及び課税の有無不詳の世帯を含む

※ 総数には、年齢不詳の世帯を含む

※ 住民税課税世帯には、住民税額不詳の世帯を含む

住民税が課税されている世帯の割合を年代別にみると、30〜50歳代ではおおむね9割弱と高い水準にあります。

しかし、60歳代に入るとこの割合は79.8%まで低下し、現役世代と比べて課税世帯の比率が明確に下がります。

さらに高齢期に進むとその傾向は一層顕著です。65歳以上では61.1%、75歳以上では54.4%と、住民税が課税されていない世帯が過半数に近づいていきます。

このように、年齢が上がるにつれて住民税課税世帯の割合が段階的に減少していく背景には、収入構造と税制の両面での変化があります。

多くの人は65歳前後を境に年金中心の生活へ移行し、現役時代と比べて収入水準が下がります。加えて、65歳以上には公的年金等に対する所得控除が設けられており、課税所得が抑えられやすい仕組みになっています。

また、遺族年金が非課税である点も重要です。これらの制度的要因が重なり、年金を主な収入源とする高齢者世帯は、結果として住民税非課税世帯に該当しやすい状況に置かれているといえるでしょう。

8. 【老後の生活実態】年金収入だけで暮らせている世帯はどのくらいか

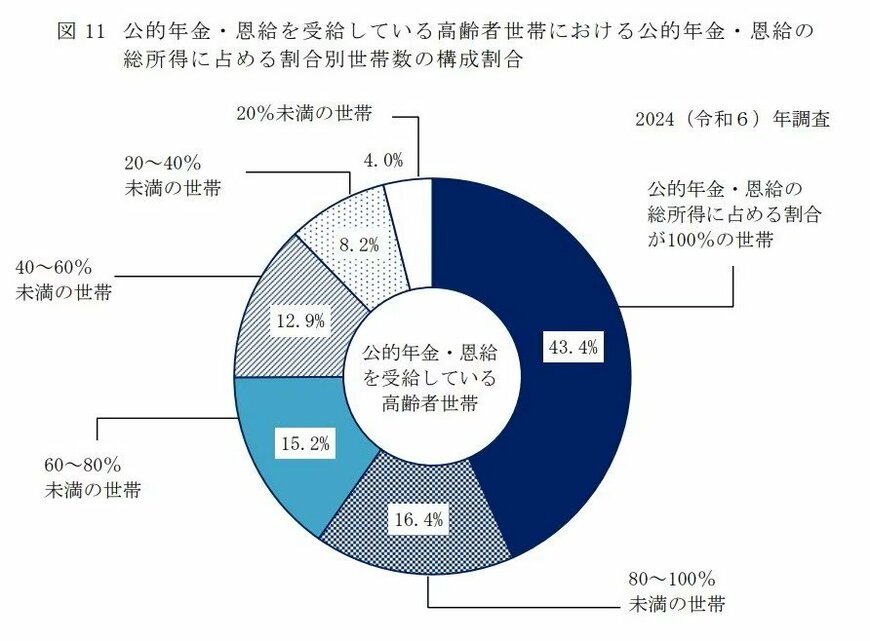

厚生労働省が公表した「2024(令和6)年 国民生活基礎調査の概況」によると、公的年金・恩給を受給している世帯のうち、収入のすべてを年金・恩給に依存している世帯は43.4%にとどまっています。

言い換えれば、老後の生活費を公的年金や恩給だけで賄えている世帯は、全体の半数に満たないということになります。

総所得に占める公的年金・恩給の割合を区分してみると、構成は次のようになっています。

- 公的年金・恩給の総所得に占める割合が100%の世帯:43.4%

- 公的年金・恩給の総所得に占める割合が80~100%未満の世帯:16.4%

- 公的年金・恩給の総所得に占める割合が60~80%未満の世帯:15.2%

- 公的年金・恩給の総所得に占める割合が40~60%未満の世帯:12.9%

- 公的年金・恩給の総所得に占める割合が20~40%未満の世帯:8.2%

- 公的年金・恩給の総所得に占める割合が20%未満の世帯:4.0%

年金の受給額には個人差があるものの、高齢者世帯では収入と支出のバランスが必ずしも取れていないケースが少なくありません。

支出が収入を上回る赤字状態に陥っている世帯もあれば、最低限の生活費であっても収入が追いつかない状況に置かれる世帯も見受けられます。

特に後者の場合、公的年金・恩給のみで生活を維持することは難しく、別の補填手段を前提に考えざるを得ません。この分布からは、多くの高齢者世帯が年金以外の収入源を何らかの形で組み合わせながら生活している実態が浮かび上がります。

私的年金や預貯金、運用資産に十分な余力がない場合には、就労による追加収入、家族からの支援、各種生活支援制度の活用などを含め、早い段階から現実的な選択肢を検討しておくことが重要になります。

9. まとめにかえて

本記事では、住民税が非課税となる収入水準について、給与収入や年金収入の目安を中心に整理してきました。

住民税が非課税となる主な要件は、大きく分けて次の三つです。

一つ目は生活保護を受給している場合、二つ目は障害者・未成年者・寡婦(夫)・ひとり親で前年所得が135万円以下の場合、三つ目は前年の所得が各市区町村ごとに定められた基準を下回る場合です。

たとえば、病気やケガで仕事を辞め、治療のために就労できていない方や、退職後に次の仕事が見つからず前年より所得が大きく減少した方は、住民税非課税の要件に該当する可能性があります。

そのため、自分が住む自治体の基準を事前に確認しておくことは、家計管理のうえで欠かせません。

また、現役時代と比べて収入が大きく減りやすい高齢期には、住民税非課税世帯に該当するケースも少なくありません。

住民税非課税世帯を対象とした優遇措置は、本記事で取り上げたもの以外にも複数存在します。

どのような支援や軽減策が利用できるのかを把握しておくことは、家計負担を少しでも軽くするための重要な視点です。

気になる点があれば、お住まいの自治体の公式サイトを確認したり、市区町村の窓口で相談してみるとよいでしょう。