2026年を迎え、いわゆる「団塊の世代」は全員が75歳を超えました。日本は名実ともに、後期高齢者が社会の中心的な構成層となる段階に入っています。

高齢化は、統計や制度の話としてだけでなく、日々の暮らしの中でも実感されるようになりました。身近な地域や家庭の風景からも、その変化を感じる場面は少なくありません。

「人生100年時代」と言われる一方で、年金収入のみで生活が成り立つのか、現在の貯蓄がどれほどの期間を支えてくれるのかといった不安は、多くの人に共通するものです。

本記事では、総務省および厚生労働省が公表している一次資料をもとに、75歳以上の後期高齢者夫婦に焦点を当て、「生活費」「年金」「貯蓄」の実態を具体的な数値で確認していきます。

あわせて、後期高齢者医療制度の概要や、医療費の自己負担割合についても整理します。

1. 【75歳以上 後期高齢シニア夫婦】ふたりの生活費はひと月いくら?

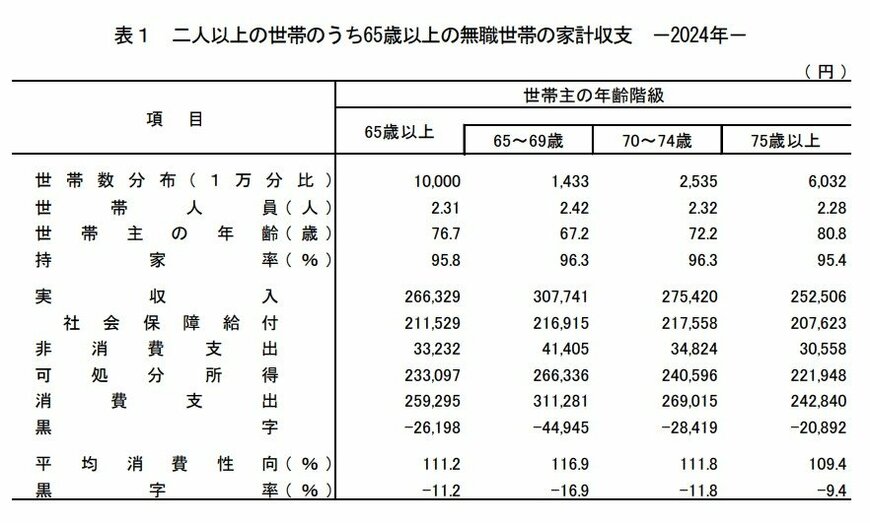

まずは、総務省「家計調査 家計収支編(2024年)」から、75歳以上の無職・二人以上世帯に該当する後期高齢シニア夫婦の家計状況を見ていきます。

対象世帯の平均世帯主年齢は80.8歳で、持ち家率は95.4%と非常に高い水準にあります。

1.1 【75歳以上 後期高齢シニア夫婦】無職世帯:毎月の収入と支出

実収入: 25万2506円

- うち社会保障給付(主に公的年金給付): 20万7623円

実支出:27万3398円

- 消費支出: 24万2840円

- 食料: 7万6039円

- 住居: 1万7261円

- 光熱・水道: 2万2973円

- 家具・家事用品: 1万1301円

- 被服及び履物: 5050円

- 保健医療: 1万7280円

- 交通・通信: 2万4520円

- 教育: 390円

- 教養娯楽: 2万1536円

- その他の消費支出: 4万6490円

- 非消費支出: 3万558円

- うち直接税: 1万1058円

- うち勤労所得税: 471円

- うち個人住民税: 2877円

- うち他の税: 7709円

- うち社会保険料: 1万9481円

- うち公的年金保険料: 1963円

- うち健康保険料: 1万244円

- うち介護保険料: 7180円

毎月の家計収支

- 実収入:25万2506円

- 実支出:27万3398円

- 家計収支:▲2万892円(赤字)

- 黒字率:▲9.4%

- 平均消費性向(※1)109.4%

- エンゲル係数(※2):31.3%

調査結果によると、後期高齢シニア夫婦の家計は、月平均で約2万1000円の赤字となっています。年金を主な収入源とする家計では、日常の生活費をすべて賄うには足りず、恒常的に貯蓄を取り崩している実態が浮かび上がります。

この毎月の不足分をどう補っていくかは、老後の生活の安定度を左右する重要なポイントです。金額自体は小さく見えても、赤字が長期間続けば、家計への影響は決して軽視できません。

なお、家計の状態を読み解くうえで押さえておきたい指標として、次の2つがあります。

- ※1 平均消費性向(可処分所得に対する消費支出の割合)

- ※2 エンゲル係数(消費支出に占める食料費の割合)

これらの指標は、限られた収入の中で支出がどの程度固定化しているのか、家計の余裕度を把握する手がかりとなります。

1.2 【75歳以上 後期高齢シニア夫婦】家計支出に見られる特徴

支出の特徴1:住居費の負担が小さい

後期高齢シニア夫婦世帯の持ち家率は95.4%と非常に高く、住宅ローンを返済している世帯は1.6%にとどまっています。

多くの家庭ではすでに住宅取得に関わる大きな支払いを終えており、家賃やローンといった住居費がほとんど発生していません。

この点は、現役世代の家計と比べた際の大きな違いであり、住居費の軽さが家計全体を下支えしている要因でもあります。

ただし、他の支出が増えた場合、その増加分を住居費で吸収できないという側面も併せ持っています。

支出の特徴2:介護関連費用は反映されていない

家計調査に掲載されている支出は、あくまで日常生活を前提とした通常の家計支出です。そのため、介護サービスの利用料や介護用品など、介護に伴う費用は原則として含まれていません。

将来的に介護が必要になれば、支出は一時的、あるいは継続的に増える可能性があります。その場合、現在見られる月々の赤字幅はさらに広がり、貯蓄の取り崩しペースが加速することも考えられます。

1.3 「最低限」と「ゆとりある生活」の差に目を向ける

生命保険文化センターの「2025(令和7)年度 生活保障に関する調査(速報版)」では、夫婦2人世帯の老後生活費について、次のような目安が示されています。

- 最低限の日常生活費:月平均23万9000円

- ゆとりある老後生活費:月平均39万1000円

一方で、実際の後期高齢者夫婦の収入水準は月25万円前後と、最低限の生活費をかろうじて上回る程度にとどまります。

ゆとりある生活を想定した場合、その差は毎月およそ13万円に及びます。

この差をどう受け止め、どの水準で生活を組み立てるのかが、老後の満足度や安心感を大きく左右します。

そこで次に重要になるのが、リタイア後の生活を支える「年金」と「貯蓄」の関係です。詳しく見ていきましょう。