2026年7月15日に公表された厚生労働省「2025(令和7)年 国民生活基礎調査の概況」によれば、「65 歳以上の者のいる世帯の世帯構造」において、単身世帯は33.8%、夫婦のみ世帯は32.0%、親と未婚の子のみ世帯は20.1%などとなっています。

単身世帯は前年に比べ増加し、前年同様1位に。家族のかたちや価値観が変わる現代において、老後一人となる可能性は誰しあるでしょう。

特におひとりさまの場合、「ひとりの老後、年金と貯蓄でやっていけるだろうか」と悩まれる方もいると思います。頼れる収入が基本的に自分の年金だけになるおひとりさまにとって、お金の見通しは大切なテーマです。

「同じ世代のひとり暮らしは、どれくらい貯めているのだろう」「年金は月にいくらぐらい受け取れるのだろう」ー気になりながらも、なかなか人には聞きにくいもの。そこで今回は、60歳代のおひとりさまについて、平均貯蓄額と中央値、そして個人差が大きい厚生年金の受け取り額の実際を、公的なデータからみていきましょう。

また、金融機関出身、かつおひとりさまである筆者が実際に行っている老後対策もご紹介します。

1. 【60歳代おひとりさま】平均貯蓄額と中央値はいくら?

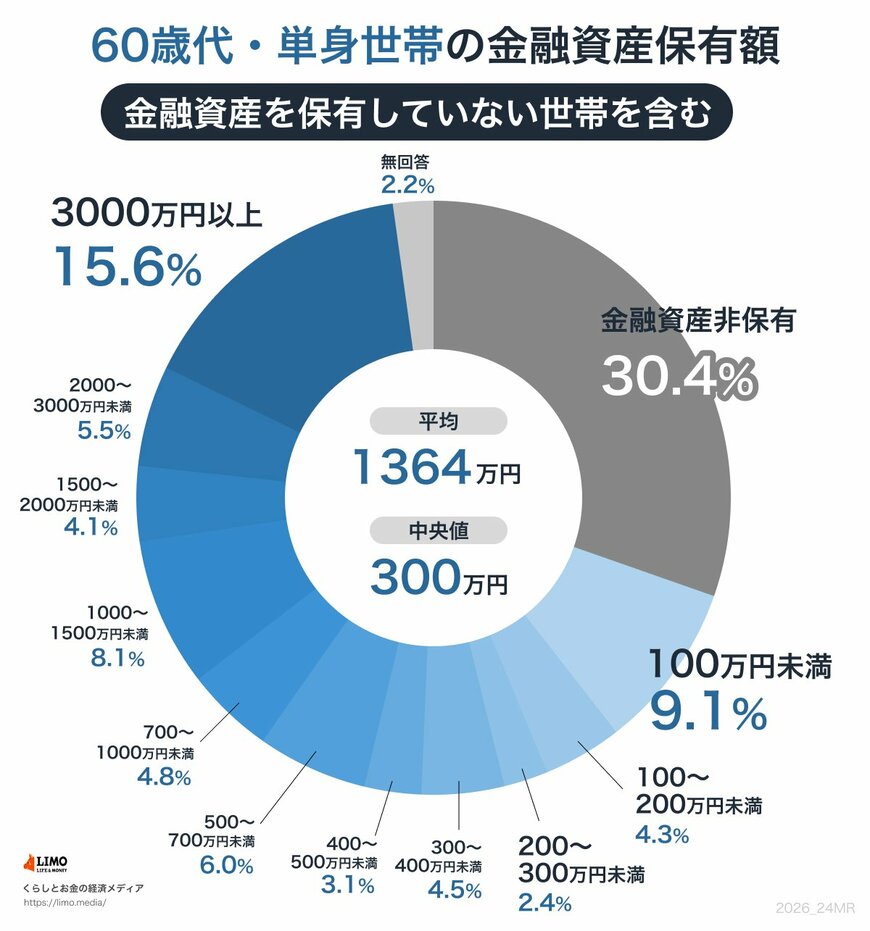

金融経済教育推進機構(J-FLEC)が2025年に公表した「家計の金融行動に関する世論調査(2025年)」によると、60歳代・単身世帯の金融資産保有額(平均・中央値)は次のとおりです。

※金融資産保有額とは、預貯金だけでなく株式、投資信託、生命保険などを含んだ金額です。ただし、日常的に使う普通預金の残高は含まれていません。

1.1 60歳代おひとりさまの貯蓄額(平均・中央値)

- 60歳代単身世帯:平均1364万円/中央値300万円

60歳代おひとりさまの貯蓄は、平均1364万円に対して中央値は300万円。平均は中央値のおよそ4.5倍にあたります。この差は、一部に数千万円規模の資産を持つ人がいて、その金額が平均を大きく引き上げていることを表しています。ちょうど真ん中の人の実感としては、300万円前後のほうが近いといえるでしょう。

分布をみると、金融資産がない人が30.4%(およそ3人に1人)。反対に2000万円以上を持つ人も21.1%(2000〜3000万円が5.5%、3000万円以上が15.6%)と、およそ5人に1人います。蓄えのある人とない人とで大きく分かれているのが、60歳代おひとりさまの実際の姿です。