2026年も7月半ばを迎え、夏の賞与(ボーナス)支給期や上半期の家計決算を通じて、自身の銀行口座の残高や資産の状況に改めて目を向ける機会が増える時期です。

特に近年は生活必需品やエネルギー価格の高止まりが継続しており、単身世帯(おひとりさま)の間で「今の自分のペースで貯蓄を続けて、将来のインフレや老後生活に本当に対応できるのだろうか」という現実的な懸念が急速に高まっています。

単身で暮らす方の中には「夫婦や子育て世帯と違って世間の標準的な目安が分からず、同年代の単身者が一体どれほどの資産を持ち、どのように将来へ備えているのかが見えにくい」という不安もある方もいるでしょう。

自身の現在地を正確に把握して不安の連鎖から抜け出すためには、表面的な平均額にとらわれるのをやめ、「中央値(数値を順に並べた真ん中の額)」や「金融資産非保有(貯蓄ゼロ)世帯の割合」といった客観的なデータと照らし合わせることが不可欠です。

ここでは、30歳代から60歳代に至る単身世帯の最新の貯蓄事情をはじめ、同年代の中で資産の有無を分ける3つの明確な行動特性について、解説していきます。

1. 執筆者のコメント

本記事の公的調査データが明確に示す通り、おひとりさま世帯の金融資産は一部の高額保有層が数値を大きく引き上げる平均値に対し、実態に近い中央値は各年代とも大きく下回り、資産の有無による明確な二極化現象が生じています。

単身世帯は現行の支出の自由度が高い反面、固定コストが無自覚に膨らみやすい構造リスクを抱えています。

世間の高い平均値に惑わされることなく、まずは記事にある継続決済の棚卸しや先取り積立の自動化に着手すること。構造的な仕組みの構築こそが将来の安心を築く確実な方策と言えます。

本記事は、編集部が金融経済教育推進機構などが公表する公式資料を確認の上、執筆・検証しています。

2. この記事の3つのポイント

-

単身世帯の貯蓄額は全年代で「平均値」と「中央値」に数倍の乖離があり、極端な二極化が進んでいます。

単身世帯の貯蓄額は全年代で「平均値」と「中央値」に数倍の乖離があり、極端な二極化が進んでいます。 -

資産保有を分ける要因は、収入の多寡ではなく「先取り貯蓄の仕組み化」と「家計の定量把握」の有無です。

-

おひとりさまの資産防衛は、見落としがちな継続決済(サブスク等)の見直しなどから可処分所得を守ることが第一歩です。

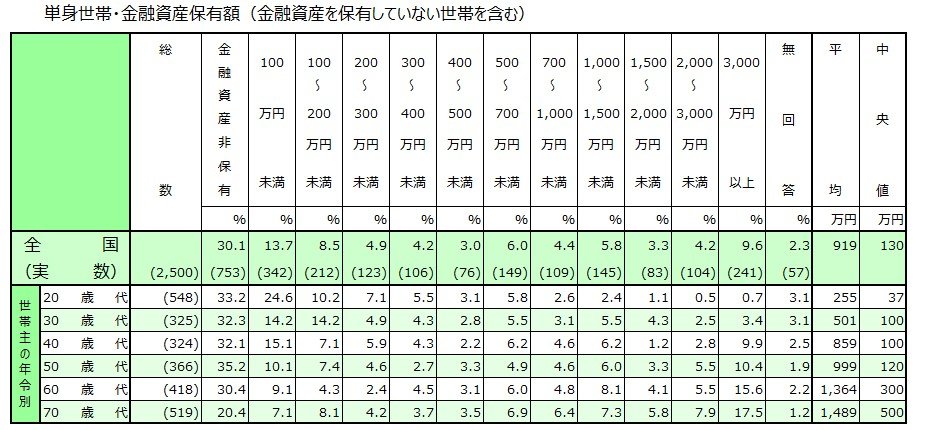

3. 【年代別の平均額・中央値】最新データで見る「単身世帯」の貯蓄事情

まずは、金融経済教育推進機構「2025年家計の金融行動に関する世論調査」をもとに、単身世帯の金融資産保有状況を年代別に見ていきます。

平均貯蓄額

出所:金融経済教育推進機構「2025年家計の金融行動に関する世論調査」をもとにLIMO編集部作成

3.1 30歳代・単身世帯の貯蓄額(平均・中央値)

- 金融資産非保有:32.3%

- 100万円未満:14.2%

- 100~200万円未満:14.2%

- 200~300万円未満:4.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.8%

- 500~700万円未満:5.5%

- 700~1000万円未満:3.1%

- 1000~1500万円未満:5.5%

- 1500~2000万円未満:4.3%

- 2000~3000万円未満:2.5%

- 3000万円以上:3.4%

- 無回答:3.1%

- 平均:501万円

- 中央値:100万円

30歳代では平均額が501万円となる一方で、中央値は100万円です。

金融資産を保有していない人が32.3%いる一方、3000万円以上の資産を持つ人も3.4%おり、資産状況に大きな開きが見られます。

3.2 40歳代・単身世帯の貯蓄額(平均・中央値)

- 金融資産非保有:32.1%

- 100万円未満:15.1%

- 100~200万円未満:7.1%

- 200~300万円未満:5.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.2%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:1.2%

- 2000~3000万円未満:2.8%

- 3000万円以上:9.9%

- 無回答:2.5%

- 平均:859万円

- 中央値:100万円

40歳代も中央値は100万円で変わりません。

一方で平均額は859万円まで増加しており、3000万円以上を保有する人が9.9%を占めています。

3.3 50歳代・単身世帯の貯蓄額(平均・中央値)

- 金融資産非保有:35.2%

- 100万円未満:10.1%

- 100~200万円未満:7.4%

- 200~300万円未満:4.6%

- 300~400万円未満:2.7%

- 400~500万円未満:3.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.0%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:5.5%

- 3000万円以上:10.4%

- 無回答:1.9%

- 平均:999万円

- 中央値:120万円

50歳代では中央値が120万円まで上昇し、平均額も1000万円近い水準となっています。

その一方で、金融資産を保有していない人が35.2%、100万円未満が10.1%となっており、資産形成の状況には大きな差があります。

3.4 60歳代・単身世帯の貯蓄額(平均・中央値)

- 金融資産非保有:30.4%

- 100万円未満:9.1%

- 100~200万円未満:4.3%

- 200~300万円未満:2.4%

- 300~400万円未満:4.5%

- 400~500万円未満:3.1%

- 500~700万円未満:6.0%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:8.1%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:5.5%

- 3000万円以上:15.6%

- 無回答:2.2%

- 平均:1364万円

- 中央値:300万円

60歳代になると中央値は300万円まで上昇します。

平均額は1364万円となっていますが、金融資産非保有を含めると約4割が貯蓄100万円未満という状況です。