2. 収支の確認

老後の計画を立てるうえで、まずは毎月の収支を把握することが欠かせません。

2.1 老後収入の確認

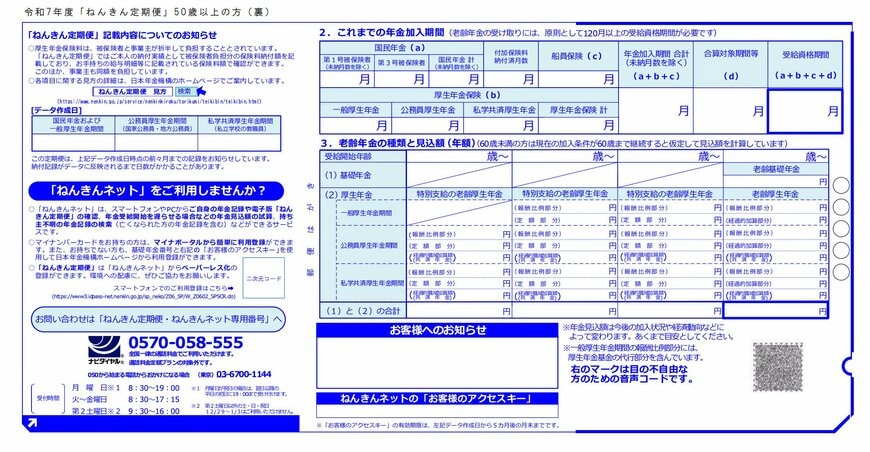

定年後は現役時代と異なり、収入の中心は基本的に老齢年金になります。年金額は厚生労働省のシミュレーションツールでも確認できますが、もっとも手軽なのは「ねんきん定期便」を見る方法です。

50歳以降に毎年届くねんきん定期便には、次の項目が記載されています。

- 保険料納付額

- 月別状況(直近13か月)

- 年金加入期間

- 老齢年金の種類と見込額

記載されている金額はあくまで見込みで、定年後の収入や世帯状況などにより変わる可能性はあります。それでも、全体像をつかむ第一歩として、まずは「老齢年金の種類と見込額」を確認しておきましょう。

2.2 支出を把握する

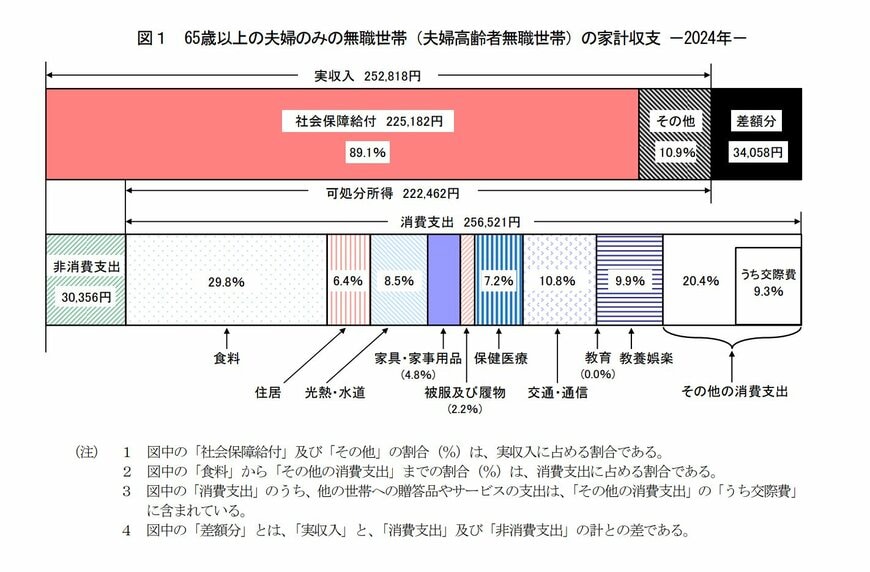

支出は、定年を迎え年齢を重ねるにつれて、現役時代よりも減少していくことが一般的です(統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、消費支出は50代をピークに、60代、70代と年齢とともに低下する傾向にあります)。

ただし会社付き合いの交際費などが減る一方で、医療費や教養娯楽費など依然として一定の支出が必要な項目もあり、生活水準を急激に下げることは難しい場合もあるため、ご自身のライフスタイルに合わせた試算が必要です。

例えば65歳以上の夫婦のみの無職世帯では、統計によると1か月あたりの平均支出は、税金等の非消費支出を含めて約28万7000円とされています。しかし、支出は食費や住居費といった主要項目だけを見ても世帯ごとの差が大きいものです。

今のうちに家計を改めて確認し、毎月の生活費はいくら必要なのか、さらに旅行やリフォームの予定など、老後のイベントごとで「追加で必要になる費用」がないかも整理しておきましょう。支出を見直すことで、無駄な出費が明確になる場合もあります。