5. 住民税非課税世帯となる「給与収入・年金収入」はどのくらい?(神戸市のケース例)

住民税が非課税となる基準は、先に触れた同一生計配偶者や扶養親族の人数に加え、収入の種類によっても異なります。

所得は、収入額から各種控除を差し引いて算出されるため、ここでは神戸市の基準を分かりやすく「収入ベース」に置き換えて見ていくことにします。

5.1 単身世帯の場合の「給与収入・年金収入」

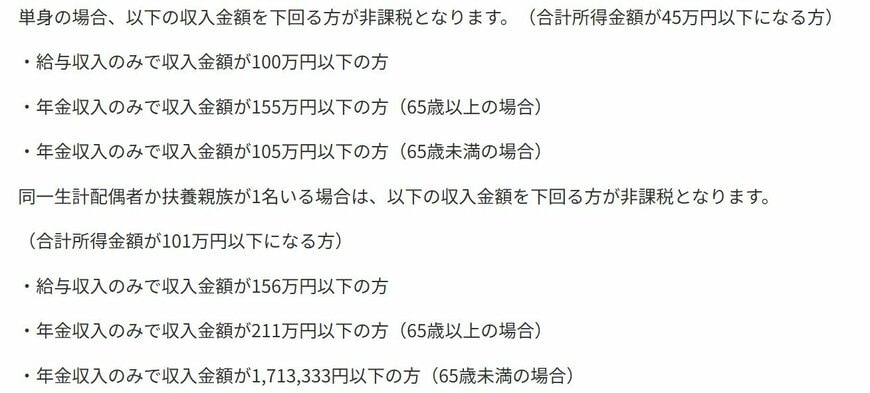

合計所得金額が45万円以下になる方

- 給与収入のみで収入金額が100万円以下

- 年金収入のみで収入金額が155万円以下(65歳以上)

- 年金収入のみで収入金額が105万円以下(65歳未満)

5.2 同一生計配偶者か扶養家族が1名いる場合の「給与収入・年金収入」

合計所得金額が101万円以下になる方

- 給与収入のみで収入金額が156万円以下の方

- 年金収入のみで収入金額が211万円以下の方(65歳以上)

- 年金収入のみで収入金額が171万3333円以下の方(65歳未満)

単身世帯の場合、給与収入のみであれば年収100万円以下、65歳以上で年金収入のみの場合は155万円以下が、住民税非課税の一つの目安となります。

一方、同一生計配偶者や扶養親族がいる世帯では、非課税となる収入基準はより高く設定されます。

とくに65歳以上で年金収入のみの世帯では、収入の目安が211万円以下となり、単身世帯に比べて条件が大きく緩やかになっている点が特徴です。

このように、住民税が非課税となるかどうかは、世帯構成や収入の種類によって判断が分かれます。