4.2 税額控除:算出された税額から直接差し引く仕組み

税額控除=納税額から一定額を減らす7/7

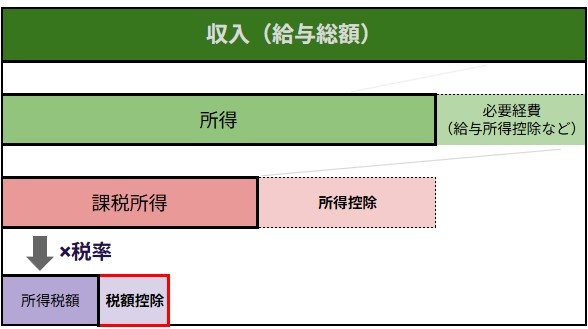

出所:各種資料をもとにLIMO編集部作成

税額控除は、課税所得に税率を掛けて算出した税額から、直接一定の金額を差し引くことができる制度です。

税額控除の代表的な種類

配当控除、分配時調整外国税相当額控除、外国税額控除、政党等寄附金特別控除、認定NPO法人等寄附金特別控除、公益社団法人等寄附金特別控除、住宅借入金等特別控除(住宅ローン控除)、住宅耐震改修特別控除、住宅特定改修特別税額控除、認定住宅等新築等特別税額控除などがあります。

税額控除額の計算プロセス

実際に納める税額 = (課税所得金額 × 税率 - 税率に応じた控除額) - 税額控除額の合計

- 所得控除を適用した後、課税所得に税率を掛けて「納めるべき税額」を計算します。

- その「納めるべき税額」から、住宅ローン控除などの「税額控除」を直接差し引きます。

- 最終的に残った金額が、実際に納付する税額となります。

税額控除による節税効果の特徴

税額控除は、算出された税額そのものから直接差し引かれるため、所得の金額にかかわらず、誰もが控除額と同じ分だけ税負担が軽減されます。

4.3 所得控除と税額控除を上手に活用して税負担を軽減

このように、所得控除は税率を適用する前の課税所得を減らすため、所得が高い人ほど節税効果が大きくなります。一方、税額控除は算出された税額から直接差し引くため、所得にかかわらず誰もが等しく税負担を軽減できるのが特徴です。(ただし、税額控除の合計額が算出税額を超える場合、その超えた分は控除されません)

税金の負担を効率的に軽くするためには、これら2つの控除の仕組みを正しく理解し、活用することが重要です。

年末調整や確定申告を行う際には、ご自身が適用できる控除を漏れなく申告するようにしましょう。

5. 新NISAを活用した計画的な資産形成を

ここまで、50歳~65歳までの15年間にわたり、新NISAで毎月5万円を積み立てた場合の資産額を想定利回りごとにシミュレーションした結果を解説しました。

新NISA制度の開始をきっかけに、資産運用を始める人は年々増加傾向にあります。

資産運用には利益が期待できる一方で、価格変動などのリスクも伴いますが、「長期・分散・積立」という投資の基本を実践することで、リスクを抑えながら運用することが期待できます。

ただし、生活費を資産運用にまわすのではなく、余剰資金を用いて家計やライフスタイルに合った方法で資産形成を目指すことが大切です。

この機会に、将来に向けた資産形成について考えてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- 金融庁「NISAを知る:NISA特設ウェブサイト」

- 金融庁「つみたてシミュレーター」

- 国税庁「No.1100 所得控除のあらまし」

- 国税庁「No.1200 税額控除」

- LIMO「【新NISA】「月5万円」50歳→65歳まで積立投資!15年間で資産額はいくらになる?《利回り別のシミュレーション結果》を見てみる」

菅原 美優