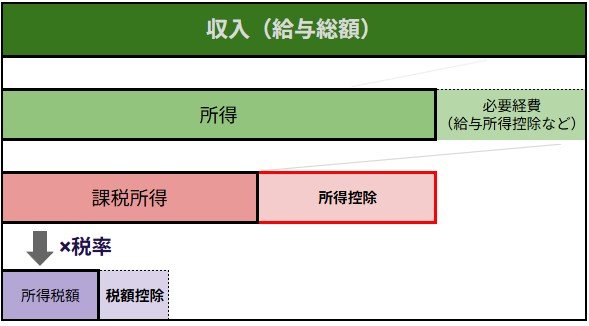

4. 所得控除と税額控除の違いとは?税負担が軽くなる仕組みを解説

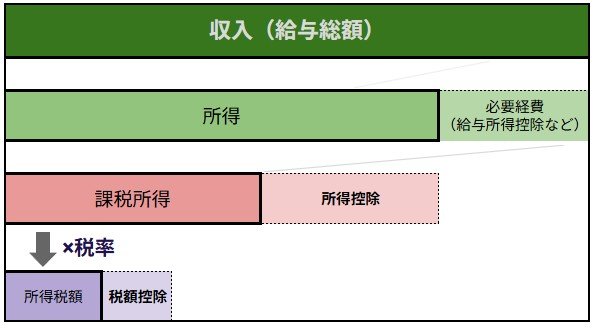

所得控除と税額控除、どこが違う?5/7

出所:各種資料をもとにLIMO編集部作成

年末調整や確定申告でよく耳にする「控除」は、税金の負担を軽減するための制度です。控除には、大きく分けて「所得控除」と「税額控除」の2種類があります。

この2つの控除の違いを整理してみましょう。

4.1 所得控除:課税対象となる所得を減らす仕組み

所得控除=収入から課税所得を減らす6/7

出所:各種資料をもとにLIMO編集部作成

所得控除とは、税金を計算する基礎となる「所得」の金額を、個人の事情に応じて「収入」から差し引くことができる制度です。

所得控除にはどんな種類がある?

雑損控除(※)、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄附金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除(※)、基礎控除(※)

※日本国内に住所がないなどの非居住者が適用できる所得控除は、雑損控除、寄附金控除、基礎控除の3つです。

所得控除額の計算プロセス

課税所得金額 = 収入金額 - 給与所得控除額 - 所得控除額の合計

- 年収(給与総額)から給与所得控除などを差し引き、所得金額を算出します。

- 算出された所得から、生命保険料控除や扶養控除といった各種「所得控除」を差し引きます。

- 最終的に残った「課税所得」に所定の税率を掛けて、所得税額が決定します。

所得控除による節税効果の特徴

所得控除は、税率を掛ける前の「課税所得」を減らすことで、結果的に納税額を抑える効果があります。所得税は所得が高い人ほど高い税率が適用されるため、所得控除による節税効果は高所得者ほど大きくなる傾向があります。