4. 【シミュレーション】NISAの積立投資で資産がどのように成長するか?《期待値》

積立投資で将来的にどれくらいの利益が得られるかを以下の2つのパターンを使ってシミュレーションしてみましょう。

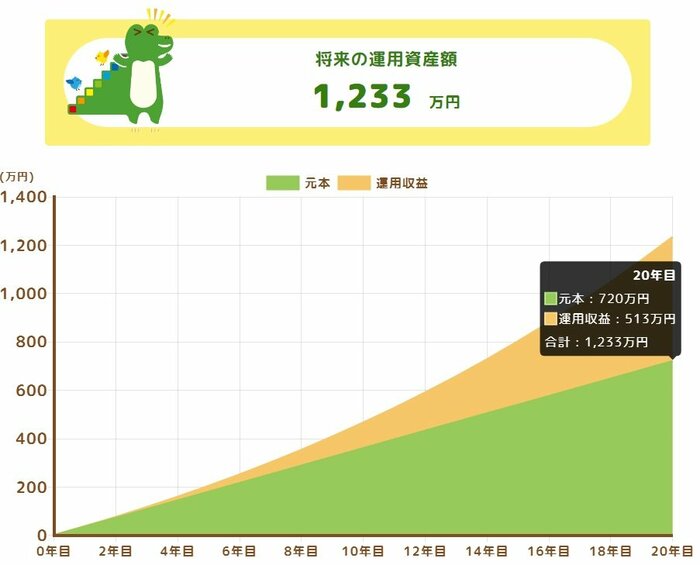

4.1 「毎月3万円×想定利回り5%×20年」のケース

まずは、想定利回り5%で毎月3万円で20年間積立投資をした場合のケースについて見ていきましょう。

- 1233万円(元本:720万円、利益:513万円)

元本720万円に対して513万円の運用益が見込まれるというシミュレーション結果が出ました。

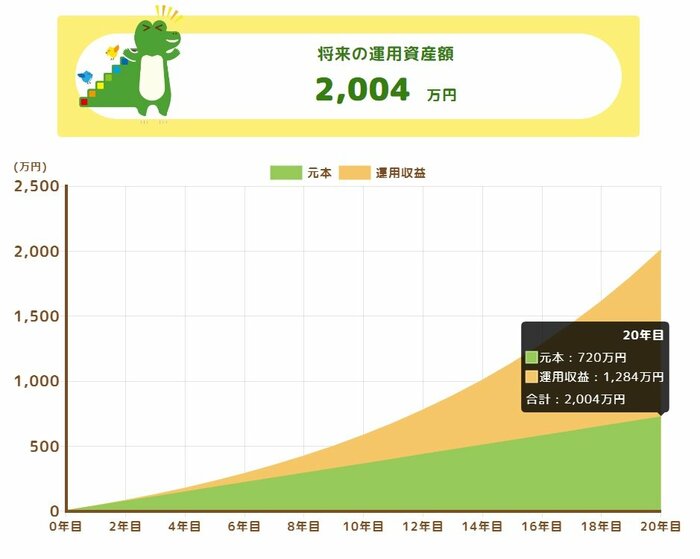

4.2 「毎月3万円×想定利回り9%×20年」のケース

続いて、想定利回り9%で、毎月3万円で20年間積立投資をした場合のケースについて見ていきましょう。

- 2004万円(元本:720万円、利益:1284万円)

元手720万円が20年で2000万円を超える計算となり、「雪だるま式に資産が増える」といわれる複利の力を実感できる結果となりました。

ただし、この計算結果は「毎年同じペースで増え続けた場合」のシミュレーションです。実際の投資では、相場が良い年もあれば悪い年もあり、リターンは常に波のように上下します。

また、資産運用に「絶対」はなく、預金とは違って元本(預けたお金)を下回ってしまう時期があるかもしれません。

一時的にマイナスが出ると焦ってしまいがちですが、大切なのは一喜一憂しすぎないことです。

将来の利益を楽観視しすぎず、「これくらいの損なら生活に支障がない」という無理のない範囲で、淡々と続けていくことが着実な資産形成への近道となります。

5. まとめ

2014年に始まったNISA制度。10年後の2024年には、さらに使い勝手の良い制度に改正されました。

口座開設数は着実に増え続けており、国が掲げる「貯蓄から投資へ」という流れは、私たちの暮らしに身近なものとなりつつあります。

これから積立投資を始める方は、「結局、どのファンドを選べばいいの?」と迷われるかもしれません。また、すでに数年続けている方は、市場のニュースを見て「このまま持ち続けていたら、暴落して損をするのでは」と不安を感じることもあるでしょう。

しかし、資産運用の成功を左右するのは、その時々の流行の商品を追いかけることではなく、「じっくりと長い目で見守り続けること」にあります。

新NISAの「つみたて投資枠」で選べる商品は、もともと金融庁が「長期・積立・分散投資」に適していると認めたものだけに限定されています。

もちろん「絶対に利益が出る」と保証されているわけではありませんが、コツコツと購入時期をずらす「時間分散」を行いながら、長く保有し続けることで、価格変動のリスクを効果的に抑えることができます。

5.1 【参考】人気の高いインデックスファンド「オルカン」と「S&P500」を比較

ここでは、オルカンとS&P500の実際の運用実績を見比べてみましょう。

オルカンの基準価額と純資産総額の推移

【2025年12月26日基準】

- 設定日:2018年10月31日

- 設定来の運用実績:+234.26%

- 直近1年間の運用実績:+20.48%

S&P500の基準価額と純資産総額の推移

【2025年12月26日基準】

- 設定日:2018年7月3日

- 設定来の運用実績:+198.59%

- 直近1年間の運用実績:+15.0%