「老後は年金があるから何とかなる」、「定年後は現役時代ほどお金はかからない」このようなイメージを持っている人は少なくないでしょう。

しかし、公的な統計を確認すると、65歳を過ぎて仕事を引退した夫婦世帯の家計は、必ずしも年金収入だけで成り立っているとは言い切れない実態が見えてきます。実際には、毎月の生活費が年金収入を上回り、貯蓄を取り崩しながら生活している世帯も多いようです。

そこで本記事では、65歳以上の無職夫婦世帯に焦点を当て、どの程度の貯蓄を保有しているのか、年金は月にいくら受け取っているのか、そして日々の生活にどれほどの支出がかかっているのかを整理します。数字から見える老後生活の実像を、順を追って確認していきましょう。

1. 老後資金は本当に「2000万円」必要なのか?貯蓄額の分布から見える実態

まず、65歳以上の無職夫婦世帯がどの程度の貯蓄を保有しているのか確認しましょう。

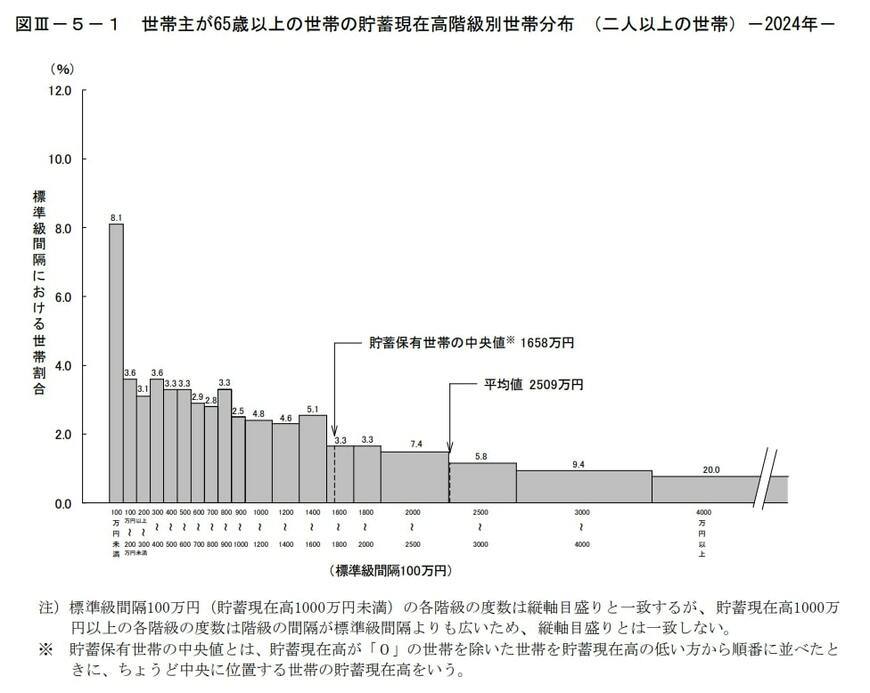

総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」によると、世帯主が65歳以上の世帯(二人以上)における貯蓄額の分布と平均値、中央値は以下のとおりです。

世帯主が65歳以上の世帯(二人以上)における貯蓄額の分布と平均値、中央値1/2

1.1 【65歳以上の二人以上世帯】貯蓄額の分布

貯蓄額 分布割合

- 100万円未満 8.1%

- 100万円~200万円未満 3.6%

- 200万円~300万円未満 3.1%

- 300万円~400万円未満 3.6%

- 400万円~500万円未満 3.3%

- 500万円~600万円未満 3.3%

- 600万円~700万円未満 2.9%

- 700万円~800万円未満 2.8%

- 800万円~900万円未満 3.3%

- 900万円~1000万円未満 2.5%

- 1000万円~1200万円未満 4.8%

- 1200万円~1400万円未満 4.6%

- 1400万円~1600万円未満 5.1%

- 1600万円~1800万円未満 3.3%

- 1800万円~2000万円未満 3.3%

- 2000万円~2500万円未満 7.4%

- 2500万円~3000万円未満 5.8%

- 3000万円~4000万円未満 9.4%

- 4000万円~ 20.0%

- 平均値 2509万円

- 貯蓄保有世帯の中央値 1658万円

平均値は一部の高額資産世帯に引き上げられやすく、より実態に近いのは中央値とされています。中央値は1658万円です。

「老後2000万円問題」は一つの目安ではありますが、多くの世帯にとっては簡単に到達できる水準ではないのが現実です。

分布を見てみると、貯蓄100万円未満の世帯が8.1%ある一方で4000万円以上を保有する世帯が20.0%と、老後資金の状況は大きく二極化していることが分かります。