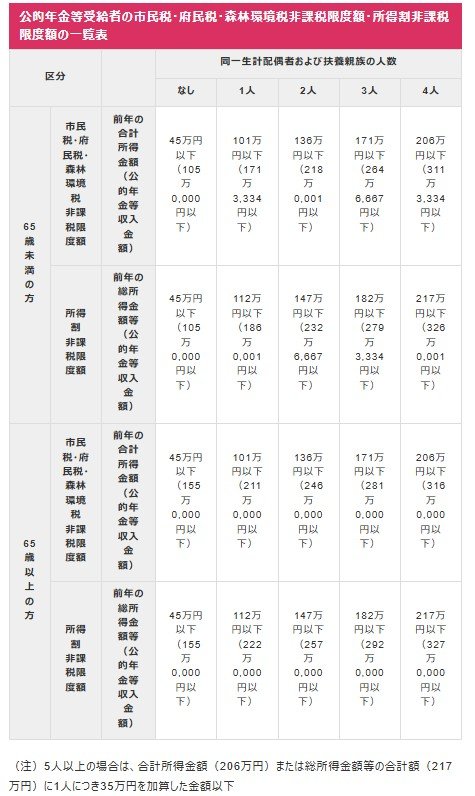

3.2 収入ベースでの非課税世帯の目安

単身世帯のケース

前年の合計所得:45万円以下

- 給与収入のみの場合:100万円以下

- 65歳未満で公的年金収入のみの場合:105万円以下

- 65歳以上で公的年金収入のみの場合:155万円以下

配偶者または扶養親族が1名いる世帯

前年の合計所得:101万円以下

- 給与収入のみの場合:156万円以下

- 65歳未満で公的年金収入のみの場合:171万3334円以下

- 65歳以上で公的年金収入のみの場合:211万円以下

配偶者と扶養親族が計2名いる世帯

前年の合計所得:136万円以下

- 給与収入のみの場合:205万9999円以下

- 65歳未満で公的年金収入のみの場合:218万1円以下

- 65歳以上で公的年金収入のみの場合:246万円以下

非課税となる限度額は、収入の種類や家族構成によって変わります。特に年金収入のみの世帯では、65歳以上になると非課税のラインが大きく引き上げられるのが特徴です。

現役時代に比べて収入が減少する傾向にあることや、遺族年金が非課税であること、さらに65歳以上は公的年金等控除額が大きくなることなどから、高齢者の年金世帯は「住民税非課税世帯」に該当しやすくなります。