3. 現役世代が取り組んでおきたい「老後対策」3つ

本章では、現役世代が今から取り組んでおきたい老後対策について解説していきます。

3.1 対策1:「老後の収支」計画を立てる

まずは、「将来どの程度の年金を受け取れるのか」「老後の生活費はいくら必要になるのか」を把握することから始めましょう。

参考として、厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」では、厚生年金受給者の平均年金月額(厚生年金+国民年金)は15万289円となっています。

なお、国民年金受給者の平均年金月額は5万9310円です。

とはいえ、公的年金の金額は、「加入制度・加入期間・収入状況」などによって大きく差が生じます。

そのため、「ねんきん定期便」や「ねんきんネット」で自身の将来の受給見込み額を把握しておくことが、老後資金づくりの第一歩となるでしょう。

将来的な受給額がわかれば、想定される老後の生活費から年金額を引き、毎月どれだけ不足するかを計算しましょう。

たとえば、65歳から老後生活を始め、20年間暮らすと仮定した場合「毎月の不足額×12か月×20年」が、最低限必要な老後資金の目安となります。

もし、上記で計算した金額の貯蓄が難しいと感じる場合は、支出を抑える方法を検討したり、後述する資産運用を併用したりすることも考えておきましょう。

3.2 対策2:NISAを活用して「老後資産」を増やすことを目指す

NISAは、投資で得た利益に税金がかからない仕組みのため、一定のリスクを取りつつ老後の資産形成を進めたい人に向いています。

2024年からは「新NISA」がスタートし、非課税で投資できる枠が大きく拡大、非課税保有期間も無期限となったため、老後に向けて長期間運用したい方には適した制度です。

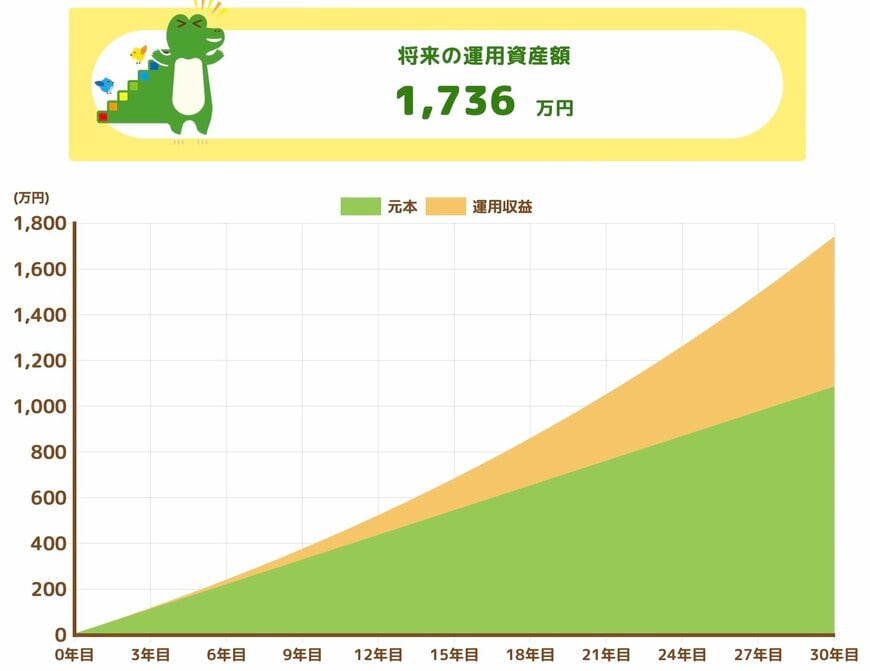

たとえば、金融庁の「資産運用シミュレーション」によると、30歳からNISAで毎月3万円を30年間積み立て、年利3%で運用すると、将来の資産額は1736万円になる試算が示されています。

たとえば、預貯金で30年間積み立てた場合、貯まるのは元本の1080万円ほどにとどまりますが、資産運用を行うことで約656万円多く増える可能性が期待できます。

また、本来であれば運用益には約20%の税金がかかりますが、NISAを利用すればその負担がゼロになり、得た利益をそのまま老後資金として活かすことができます。

「NISAを使うと老後までにどのくらい資産が増えるのか知りたい」という場合は、金融庁による「つみたてシミュレーター」を活用するとよいでしょう。

ただし、実際の資産運用においては、リスクとリターンは比例する傾向にあり、価格変動リスクなどが伴うことをよく理解しておくことが大切です。