新年を迎え、「今年こそはお金を貯めたい」と考えている方も多いのではないでしょうか。2026年が始まりましたが、物価高が続く中で「老後2000万円問題」のリアルな数字が気になるところです。 筆者はFPとして多くの相談を受けますが「結局、老後資金はいくら必要なの?」という問いへの答えは、時代とともに変化します。今回は最新調査結果をもとに、いま目指すべき「現実的な必要額」と、NISAを使った資産形成について解説します。

1. 老後2000万円問題の「今」物価高で必要額はどう変わった?

「老後2000万円問題」は、金融庁ワーキンググループが2019年に公表した報告書で示された試算がきっかけです。2017年の家計調査(高齢夫婦無職世帯)では、月約5.5万円の赤字が生じており、これが30年間続くと約2000万円の取り崩しが必要になるとされました。

これは、あくまで当時の統計にもとづく「平均的なモデルケース」による試算です。では、物価や年金額が変わった2024年現在の数値で計算し直すとどうなるでしょうか。毎月の赤字が30年間続くと仮定した場合、30年間で生活費の不足分を計算します。

総務省の2024年調査に基づくと、老後の家計収支は以下の通りです。

1.1 高齢夫婦無職世帯

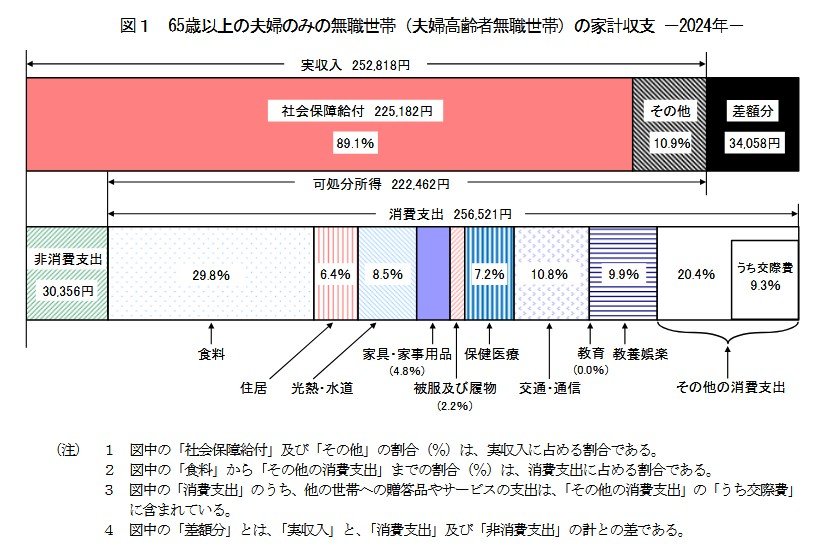

2024年「高齢夫婦無職世帯」の家計収支

出所:総務省統計局「家計調査報告(家計収支編)ー2024年(令和6年)平均結果の概要ー」

- 実収入:25万2818円

- 支出合計:28万6877円

- 毎月の不足分(赤字):3万4058円

- 生活費の不足分=3万4058円×12ヶ月×30年=約1226万円

1.2 高齢単身無職世帯

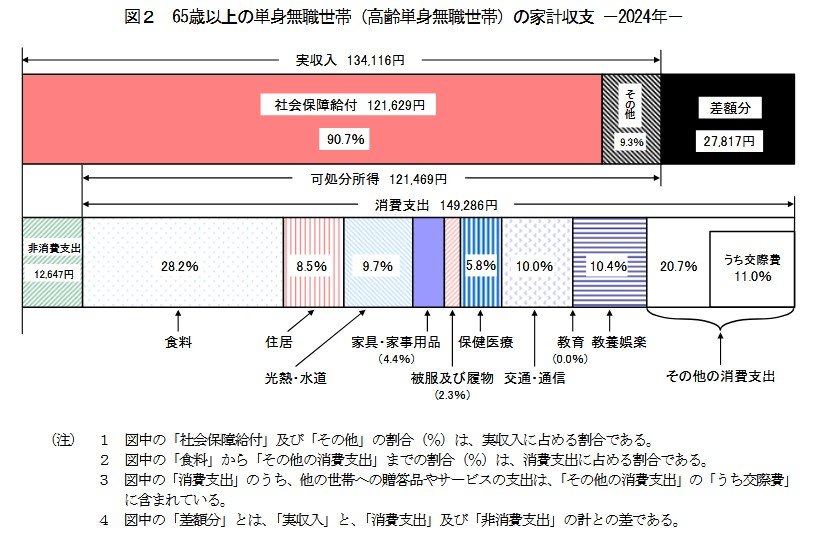

2024年「高齢単身無職世帯」の家計収支

出所:総務省統計局「家計調査報告(家計収支編)ー2024年(令和6年)平均結果の概要ー」

- 実収入:13万4116円

- 支出合計:16万1933円

- 毎月の不足分(赤字):2万7817円

- 生活費の不足分=2万7817円×12ヶ月×30年=約1001万円

2017年当時に比べると、年金額の改定等により赤字幅は縮小していますが、依然として「年金だけでは毎月3万円前後の持ち出しが発生する」という本質は変わっていません。

2. 老後2000万円が「安心の防衛ライン?」予想外の支出にも備えを!

高齢夫婦無職世帯の「1226万円」はあくまで最低限の生活費です。ここに、調査に含まれない「特別な支出」を加算してみましょう。公益財団法人 生命保険文化センターの「生命保険に関する全国実態調査」(2024年度)によると、「介護を経験した世帯が実際に負担した費用」の平均は以下の通りです。

- 一時費用(住宅改修など):平均47万円

- 月額介護費用:平均9.0万円

- 平均介護期間:55.0ヶ月(4年7ヶ月)

ひとりあたりの介護費用は約540万円(一時費用47万+月額9万×55ヶ月)になります。ここで、緊急予備資金や特別な支出(例:自宅の修繕、家電の買い替え、孫へのお祝い金など、家計調査の月次データに反映されにくい大きな出費)として、年間10万円ずつ、老後30年間で300万円を確保したいと考えたとします。

これらを夫婦の生活費不足分(1226万円)に足すと、合計は約2066万円となります。 つまり、2000万円という数字は決して贅沢な暮らしのためではなく、「リスクに備えた現実的な防衛ライン」といえます。

また、忘れてはならないのが「インフレ(物価上昇)」の影響です。将来、モノの値段が上がれば、お金の実質的な価値は目減りしてしまいます。現在の2000万円で買えるものが、30年後も同じ値段で買えるとは限りません。だからこそ、ただ現金を貯めるだけでなく、物価上昇に負けないスピードで資産を「育てる」視点が、これからの老後準備には不可欠なのです。

3. 2000万円を目指す!NISAで20年間の積立投資「想定利回り3%と6%」シミュレーション

老後の備えとして「2000万円」を目標にする場合、まず知っておきたいのは、投資を使わず貯蓄だけで準備する大変さです。もし20年間で2000万円を貯めるなら、毎月約8万3333円という高額な貯金が必要になります。

これをNISAでの資産運用に置き換えると、複利の効果によって月々の負担を大きく抑えることが可能になります。今回は金融庁のつみたてシミュレーターを使って想定利回り(年率)3%と6%の2パターンでシミュレーションをします。

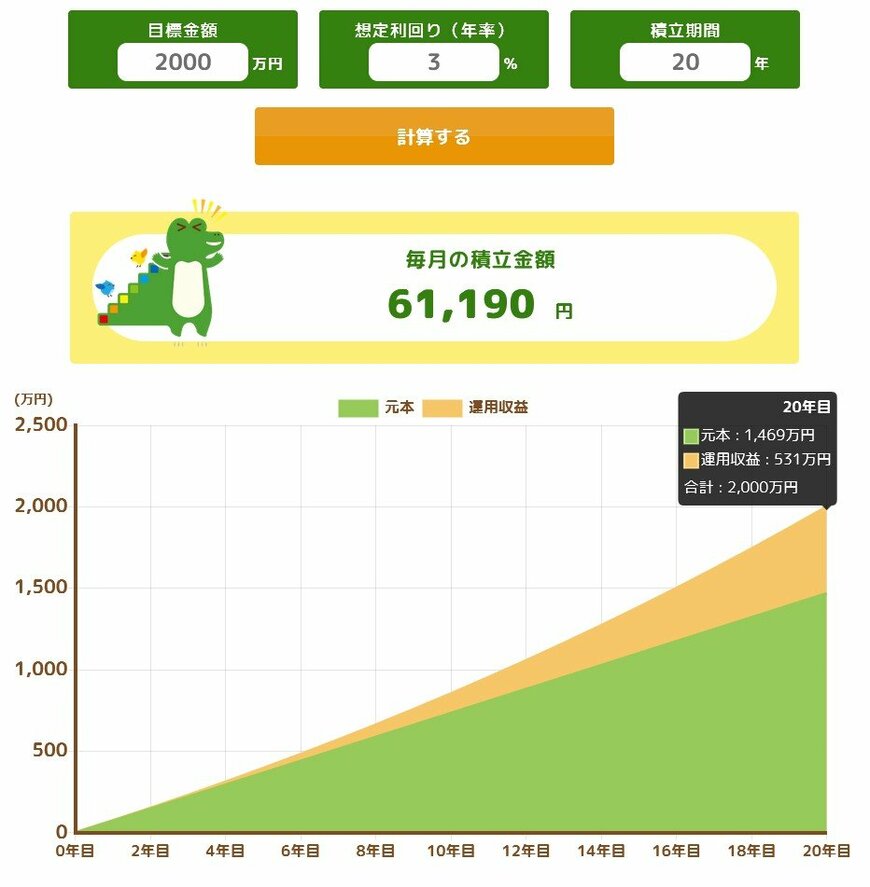

3.1 ①想定利回り3%:リスクを抑えて着実に「バランス型」のイメージ

利回り3%は、国内外の株式と債券を組み合わせた「バランス型」の投資信託などで目指しやすい、非常に現実的で手堅い数字です。

金融庁「つみたてシミュレーター」によると、20年で2000万円を目指す場合、毎月の積立額は6万1190円となります。このとき、投資した元本1469万円に対し、運用収益は531万円。貯蓄のみの場合と比べて、月々の負担を約2万2000円軽減しながら目標達成を目指せる計算です。

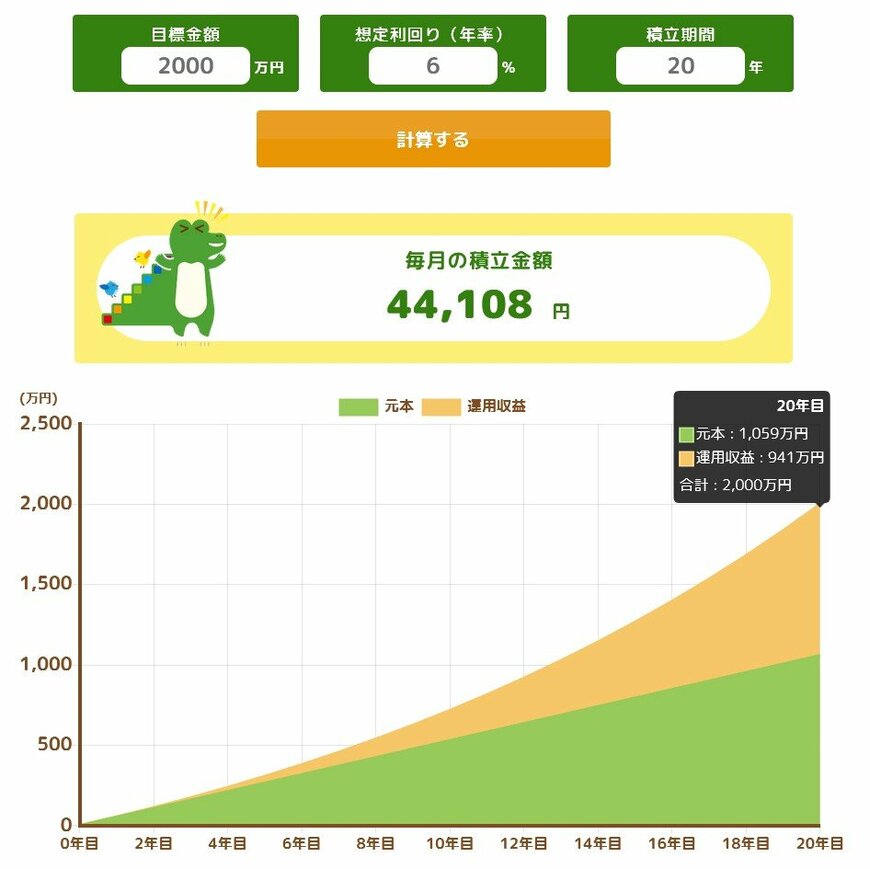

3.2 ②想定利回り6%:成長を取り込む「全世界株式」のイメージ

利回り6%は、全世界株式(オール・カントリー)や米国株インデックスなど、成長性の高い株式を中心に運用した場合の長期的な平均利回りに近い設定です。

金融庁「つみたてシミュレーター」では、同じ20年という期間でも、毎月の積立額は4万4108円まで抑えられます。最終的な元本は1059万円で、運用収益が941万円と、資産の約半分近くを利益が占めることになります。3%運用と比較しても月々の積立額が約1万7000円少なく済むため、浮いたお金を今の生活や教育費に回すといった柔軟な選択もしやすくなるでしょう。

このシミュレーションは過去のデータに基づいた試算であり、将来の運用成果を約束するものではありません。投資には価格変動のリスクがあり、元本を割り込む可能性があることを十分に理解した上ではじめることが大切です。

また、今回の試算では将来の物価上昇(インフレ)による貨幣価値の変動は考慮していません。将来、物価が上がれば必要な金額が増える可能性もあるため、状況に合わせて定期的にプランを見直していくのが理想的です。

4. まとめにかえて

今回は最新調査結果をもとに、いま目指すべき「現実的な必要額」と、NISAを使った資産形成について解説しました。「老後2000万円問題」は、特定の年の家計データをもとにした平均的な試算から生まれたものでした。最新の家計調査では赤字額が縮小していますが、これは年金額の見直しや統計上の条件の違いによる影響も大きく、生活が大きく楽になったと断定できるものではありません。

さらに、インフレが進めばお金の価値は目減りし、同じ「2000万円」でも将来の実質的な意味は変わってきます。医療・介護費用や生活スタイルの違いも踏まえ、「いくら必要か」を自分の条件で考え、早めに備えていくことが大切です。