3. 2000万円を目指す!NISAで20年間の積立投資「想定利回り3%と6%」シミュレーション

老後の備えとして「2000万円」を目標にする場合、まず知っておきたいのは、投資を使わず貯蓄だけで準備する大変さです。もし20年間で2000万円を貯めるなら、毎月約8万3333円という高額な貯金が必要になります。

これをNISAでの資産運用に置き換えると、複利の効果によって月々の負担を大きく抑えることが可能になります。今回は金融庁のつみたてシミュレーターを使って想定利回り(年率)3%と6%の2パターンでシミュレーションをします。

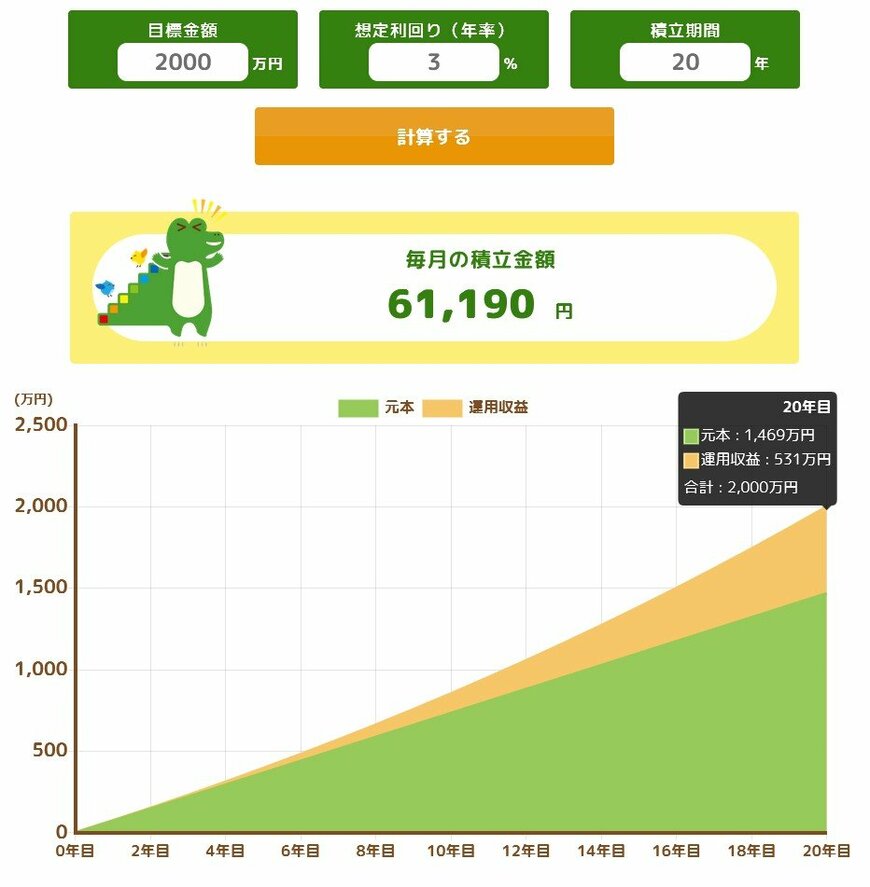

3.1 ①想定利回り3%:リスクを抑えて着実に「バランス型」のイメージ

利回り3%は、国内外の株式と債券を組み合わせた「バランス型」の投資信託などで目指しやすい、非常に現実的で手堅い数字です。

金融庁「つみたてシミュレーター」によると、20年で2000万円を目指す場合、毎月の積立額は6万1190円となります。このとき、投資した元本1469万円に対し、運用収益は531万円。貯蓄のみの場合と比べて、月々の負担を約2万2000円軽減しながら目標達成を目指せる計算です。

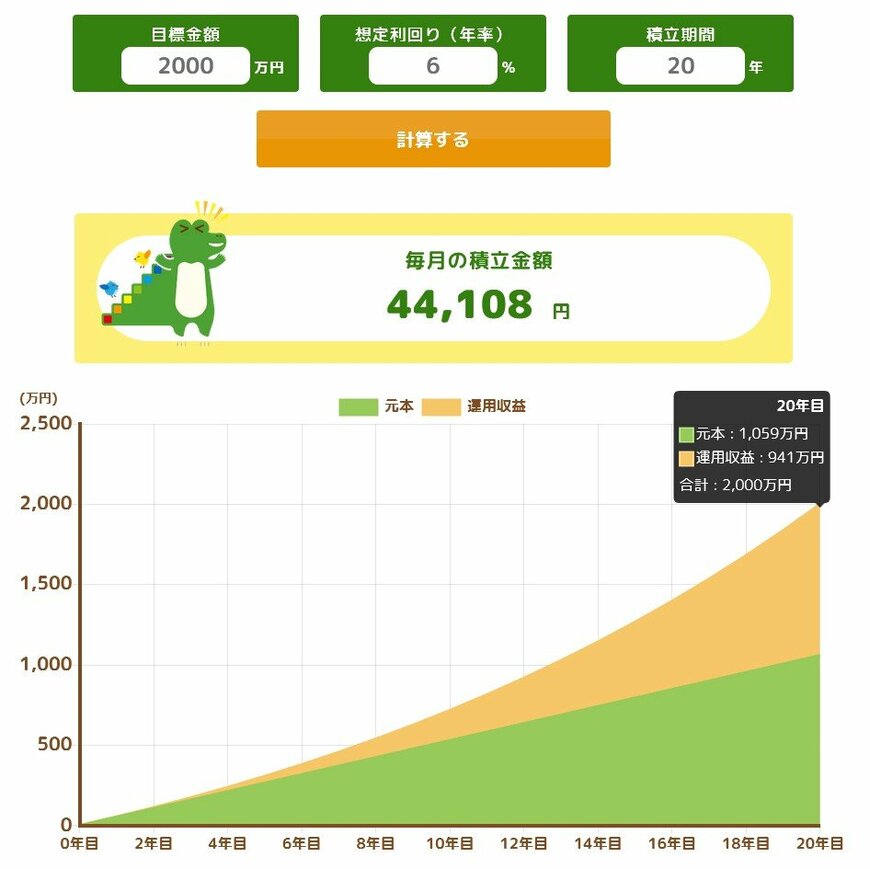

3.2 ②想定利回り6%:成長を取り込む「全世界株式」のイメージ

利回り6%は、全世界株式(オール・カントリー)や米国株インデックスなど、成長性の高い株式を中心に運用した場合の長期的な平均利回りに近い設定です。

金融庁「つみたてシミュレーター」では、同じ20年という期間でも、毎月の積立額は4万4108円まで抑えられます。最終的な元本は1059万円で、運用収益が941万円と、資産の約半分近くを利益が占めることになります。3%運用と比較しても月々の積立額が約1万7000円少なく済むため、浮いたお金を今の生活や教育費に回すといった柔軟な選択もしやすくなるでしょう。

このシミュレーションは過去のデータに基づいた試算であり、将来の運用成果を約束するものではありません。投資には価格変動のリスクがあり、元本を割り込む可能性があることを十分に理解した上ではじめることが大切です。

また、今回の試算では将来の物価上昇(インフレ)による貨幣価値の変動は考慮していません。将来、物価が上がれば必要な金額が増える可能性もあるため、状況に合わせて定期的にプランを見直していくのが理想的です。