2026年1月も下旬に入り、寒さが一層厳しくなる季節となりました。

来月2月は、2カ月に一度の年金支給月です。

物価の上昇が続くなか、ご自身の年金が平均と比べて多いのか少ないのか、また年金だけで日々の生活をまかなえるのか、気になっている方も多いのではないでしょうか。

この記事では、日本の公的年金制度の基本的な仕組みから、厚生年金と国民年金の平均受給額、そして65歳以上の無職世帯のリアルな家計収支まで、最新のデータを基に詳しく解説していきます。

他の方の状況を知ることで、ご自身のセカンドライフプランを考える上でのヒントが見つかるかもしれません。

※年金のデータは執筆時点のものです

1. 日本の公的年金制度は「2階建て」構造

日本の公的年金制度は、国民年金と厚生年金の2つから構成されているため、下の体系図のような「2階建て」構造と呼ばれています。

1.1 1階部分:原則すべての人が加入する国民年金(基礎年金)

国民年金制度の加入対象は、原則として国内居住者のうち「20歳以上60歳未満」のすべての人々です。

年金保険料は全国一律で、年度ごとに見直しが実施されます(※1)。40年間保険料を漏れなく納めた人は、65歳以降に満額の老齢基礎年金(※2)を受給できるようになります。

※1 国民年金保険料:2025年度月額は1万7510円

※2 国民年金(老齢基礎年金)の満額:2025年度月額は6万9308円

1.2 2階部分:会社員や公務員などが加入する厚生年金

厚生年金制度に加入するのは、会社員や公務員、さらに特定適用事業所(※3)で働くパートなど、一定の要件をクリアした人で、国民年金と併せて加入する制度となっています。

- 年金保険料(※4):給与水準により決定する(上限あり)

- 老後の受給額:加入した期間や支払った保険料によって個人ごとにばらつきが出る

※3 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※4 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

「2階建て構造」で説明される日本の公的年金制度は、1階が「国民年金」、2階が「厚生年金」となっていますが、加入対象となる人や保険料の決まり方、将来受給できる年金額などに大きな差があります。

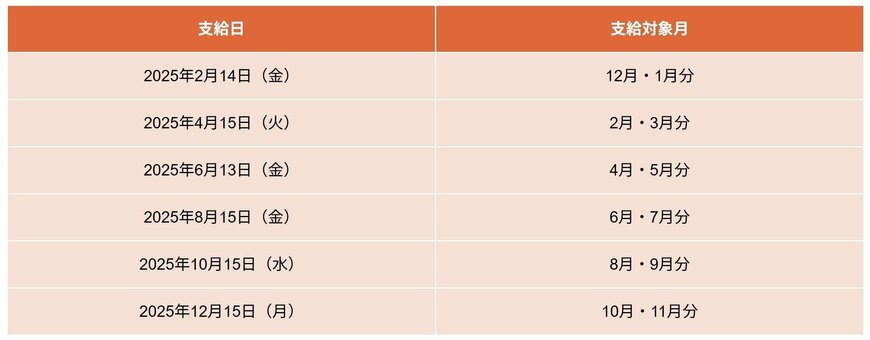

2. 年金の支給は2カ月に1回!年金カレンダーとは

公的年金は、原則として偶数月の15日(15日が土日・祝日の場合は、その直前の平日)に、前月までの2カ月分がまとめて支払われます。

例として、2025年の年金支給日と支給対象月を見てみましょう。

2.1 2025年の年金支給日カレンダー一覧

- 年金支給日:支給対象月

- 2025年4月15日(火) :2月・3月分

- 2025年6月13日(金) :4月・5月分

- 2025年8月15日(金) :6月・7月分

- 2025年10月15日(水) :8月・9月分

- 2025年12月15日(月) :10月・11月分

このように、公的年金は2カ月に一度の支給となるため、家計管理のサイクルも、給与を月に一度受け取っていた現役時代とは変わってくるでしょう。

3. 厚生年金・国民年金の受給額を1万円単位で見る

厚生年金と国民年金の、60歳~90歳以上のすべての受給権者における「平均年金月額」と「受給額分布」について確認していきます。

3.1 厚生年金の男女別平均月額と受給額の分布

- 〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金部分を含む

受給額の分布状況(1万円単位)

- 1万円未満:4万4420人

- 1万円以上~2万円未満:1万4367人

- 2万円以上~3万円未満:5万231人

- 3万円以上~4万円未満:9万2746人

- 4万円以上~5万円未満:9万8464人

- 5万円以上~6万円未満:13万6190人

- 6万円以上~7万円未満:37万5940人

- 7万円以上~8万円未満:63万7624人

- 8万円以上~9万円未満:87万3828人

- 9万円以上~10万円未満:107万9767人

- 10万円以上~11万円未満:112万6181人

- 11万円以上~12万円未満:105万4333人

- 12万円以上~13万円未満:95万7855人

- 13万円以上~14万円未満:92万3629人

- 14万円以上~15万円未満:94万5907人

- 15万円以上~16万円未満:98万6257人

- 16万円以上~17万円未満:102万6399人

- 17万円以上~18万円未満:105万3851人

- 18万円以上~19万円未満:102万2699人

- 19万円以上~20万円未満:93万6884人

- 20万円以上~21万円未満:80万1770人

- 21万円以上~22万円未満:62万6732人

- 22万円以上~23万円未満:43万6137人

- 23万円以上~24万円未満:28万6572人

- 24万円以上~25万円未満:18万9132人

- 25万円以上~26万円未満:11万9942人

- 26万円以上~27万円未満:7万1648人

- 27万円以上~28万円未満:4万268人

- 28万円以上~29万円未満:2万1012人

- 29万円以上~30万円未満:9652人

- 30万円以上~:1万4292人

厚生年金では、全体の平均年金月額は14万6429円という結果でした。男女の平均を比較すると、男性16万6606円、女性10万7200円で、およそ6万円もの開きが見られます。

3.2 国民年金の男女別平均月額と受給額の分布

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

受給額の分布状況(1万円単位)

- 1万円未満:5万8811人

- 1万円以上~2万円未満:24万5852人

- 2万円以上~3万円未満:78万8047人

- 3万円以上~4万円未満:236万5373人

- 4万円以上~5万円未満:431万5062人

- 5万円以上~6万円未満:743万2768人

- 6万円以上~7万円未満:1597万6775人

- 7万円以上~:227万3098人

国民年金では、全体および男女ともに平均年金月額は5万円台となっています。

「6万円以上~7万円未満」が最も厚い受給層となっており、多くの人が満額に近い年金額を受け取っていることが読み取れます。

4. 65歳以上・無職世帯の家計収支のリアル

2025年3月11日に総務省より公表された「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」から、65歳以上無職の夫婦世帯と単身世帯のひと月の家計収支を見てみましょう。

4.1 【夫婦世帯】65歳以上・無職の場合

実収入の内訳

■うち社会保障給付(主に年金)22万5182円

支出の内訳

■うち消費支出(いわゆる生活費):25万6521円

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- うち諸雑費:2万2125円

- うち交際費:2万3888円

- うち仕送り金:1040円

■うち非消費支出:3万356円

- 直接税:1万1162円

- 社会保険料:1万9171円

月間の収支結果

- 3万4058円の赤字

この夫婦世帯の場合、ひと月の実収入25万2818円に対し、支出は合計28万6877円で、月の家計収支は3万4058円の赤字となっています。

4.2 【単身世帯】65歳以上・無職の場合

実収入の内訳

■うち社会保障給付(主に年金):12万1629円

支出の内訳

■うち消費支出:14万9286円

- 食料:4万2085円

- 住居:1万2693円

- 光熱・水道:1万4490円

- 家具・家事用品:6596円

- 被服及び履物:3385円

- 保健医療:8640円

- 交通・通信:1万4935円

- 教育:15円

- 教養娯楽:1万5492円

- その他の消費支出:3万956円

- うち諸雑費:1万3409円

- うち交際費:1万6460円

- うち仕送り金:1059円

■うち非消費支出:1万2647円

- 直接税:6585円

- 社会保険料:6001円

月間の収支結果

- 2万7817円の赤字

単身世帯の場合は、ひと月の実収入13万4116円に対し、支出は合計16万1933円で、月の家計収支は毎月2万7817円の赤字となっています。

5. 国民年金の受給額を増やす方法としての「付加年金」

先述の通り、国民年金のみを受け取る場合の受給額は、厚生年金と比較してもだいぶ少なめです。働き方の多様化がすすむいま、厚生年金に加入しないフリーランスや自営業の方なども増えています。

国民年金の受給額を増やす方法のうち、今回は比較的手軽にできる「付加保険料の納付」についてご紹介します。

5.1 付加保険料の納付制度とは

定額の国民年金保険料(2025年度は1万7510円)に「付加保険料(月額400円)」を上乗せで支払うことで、将来の年金額を増やすことができるしくみです。

付加保険料を納付できる条件

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

付加保険料を納付できない条件

- 国民年金保険料の納付を免除されている人(法定免除、全額免除、一部免除、納付猶予、または学生納付特例)

- 国民年金基金の加入員である人

個人型確定拠出年金(iDeCo)と付加年金は同時に加入することができますが、個人型確定拠出年金の納付額によっては併用ができない場合があります。

付加保険料を40年間納付した場合の受給額

65歳以降に受け取れる「付加年金額」は「200円×付加保険料納付月数」です。20歳から60歳の40年間、付加保険料を納付した場合を計算してみましょう。

- 40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

毎年の年金受給額に9万6000円が上乗せされます。40年間に納付した付加保険料は19万2000円なので、2年でもとが取れる計算になります。

会社員等で厚生年金に加入しながら副業(複業)している場合を除き、20歳から60歳までの自営業・フリーランスなどの人は国民年金の加入対象です。

6. まとめ

今回は、公的年金の仕組みから平均受給額、そして年金生活者の家計収支まで、さまざまなデータをご紹介しました。

平均額と比べてご自身の状況はいかがでしたでしょうか。

もちろん、これらのデータはあくまで全体の平均値であり、一人ひとりの状況は現役時代の働き方や家族構成によって大きく異なります。

大切なのは、平均と比較して一喜一憂するのではなく、ご自身の状況を正確に把握し、将来に備えることです。

記事で紹介した付加年金のように、将来の受給額を少しでも増やすための制度もありますので、情報収集をしてみてはいかがでしょうか。

まずは「ねんきんネット」などでご自身の年金見込額を確認することから始めてみるのも一つの方法です。