2. 老齢基礎年金の改定方法

年金額の改定は毎年4月に行われますが、そのとき68歳に達していない受給者(以下「新規裁定者」)と68歳に達している人(以下「既裁定者」)では改定方法が異なります。

2.1 新規裁定者と既裁定者の改定方法の違い

新規裁定者は「名目手取り賃金変動率(以下「賃金変動率」)」に応じて改定が行われ、既裁定者は「物価変動率」に応じて改定されます。

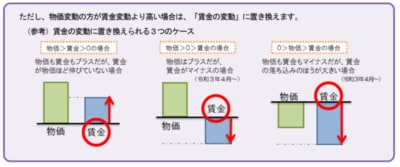

ただし、物価変動率が賃金変動率より高い場合、既裁定者の年金額は賃金変動率に応じて改定される点に注意が必要です。

つまり、既裁定者の年金額は、原則物価変動率に応じて改定されるものの、賃金変動率が低い場合、物価変動率よりも低く抑えられることになるのです。

前述の老齢基礎年金額の推移をみると、2023年度を除き新規裁定者と既裁定者の年金額改定率が同じだったのは、直近のほとんどの年度で物価変動率が賃金変動率より高かったためです。

その結果、新規裁定者と既裁定者の年金額はどちらも賃金変動率に応じて改定されました。

2.2 マクロ経済スライドによる減額

マクロ経済スライドとは、年金の給付水準を抑える仕組みのことです。少子高齢化に伴い、保険料負担者が減少する一方、年金受給者は増加しています。

現役世代の負担が大きい保険料水準は引き上げずに、年金額を少しずつ減額して年金財政の均衡を図っているのです。

具体的には、「現役世代の年金加入者の減少」と「平均余命の伸び」から算出した「スライド調整率」を使って次の通り改定率を決定します。ただし、物価や賃金が下がった場合、マクロ経済スライドによる減額は行われません。

- 新規裁定者:改定率=賃金変動率-スライド調整率

- 既裁定者:改定率=物価変動率(※)-スライド調整率

※「物価変動率が賃金変動率より高い場合」は賃金変動率を使用。

2025年度改定では、物価変動率が2.7%、賃金変動率が2.3%、スライド調整率が0.4%となり、改定率が1.9%(=2.3%-0.4%)となりました。