3.2 加給年金:年金の「扶養手当」に相当する制度

「加給年金」は、公的年金における「扶養手当(家族手当)」のような役割を持つ制度です。

老齢厚生年金を受給している方が、年下の配偶者や子どもを扶養している場合に、一定の要件を満たすと年金額に上乗せして支給される年金です。

加給年金の支給要件

- 厚生年金の加入期間が20年(※)以上ある方:65歳到達時点(または定額部分の支給開始年齢に達した時点)

- 65歳到達後(または定額部分の支給開始年齢到達後)に被保険者期間が20年(※)以上となった方:在職定時改定時、退職改定時(または70歳到達時)

※または、共済組合などの加入期間を除いた厚生年金の被保険者期間が40歳(女性、坑内員・船員は35歳)以降に15年から19年ある場合

それぞれ上記の時点で、「65歳未満の配偶者」または「18歳に達する年度の末日までの子ども、もしくは1級・2級の障害を持つ20歳未満の子ども」がいる場合に、年金に加算して支給されます。

ただし、配偶者が被保険者期間20年以上の老齢厚生年金や組合員期間20年以上の退職共済年金を受け取る権利がある場合、または障害年金を受給している場合は、配偶者加給年金は支給されません。

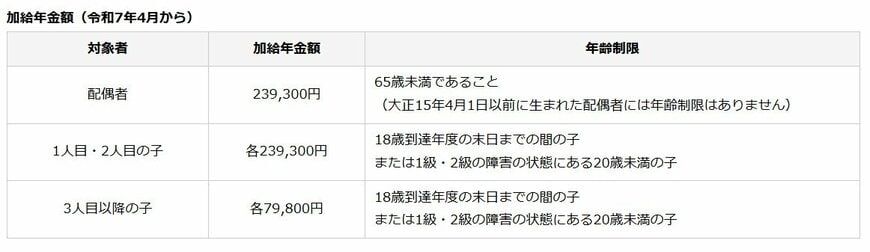

加給年金の給付額

2025年度の「加給年金」の年金額は以下の通りです。

- 配偶者:23万9300円

- 子ども(1人目・2人目):各23万9300円

- 子ども(3人目以降):各7万9800円

さらに、老齢厚生年金受給者の生年月日に応じて、配偶者の加給年金額には3万5400円から17万6600円の特別加算が上乗せされます。

加給年金は、対象の配偶者が65歳に達すると支給が終了します。しかし、その配偶者が老齢基礎年金を受け取る資格があり、一定の要件を満たす場合には、その方の老齢基礎年金に「振替加算」が行われます。

4. 【ポイント解説】2025年成立の年金制度改正法が仕事と年金に与える影響

2025年6月13日に、年金制度改正法が成立しました。

この改正には、いわゆる「年収106万円の壁」の解消に向けた社会保険の適用拡大、在職老齢年金の支給停止調整額の引き上げ、遺族年金制度の見直しなど、公的年金制度に関する重要な変更点が盛り込まれています。

これと同時に、私的年金である「iDeCo(個人型確定拠出年金)」や「企業型DC」についても、いくつかの改正が行われることになりました。

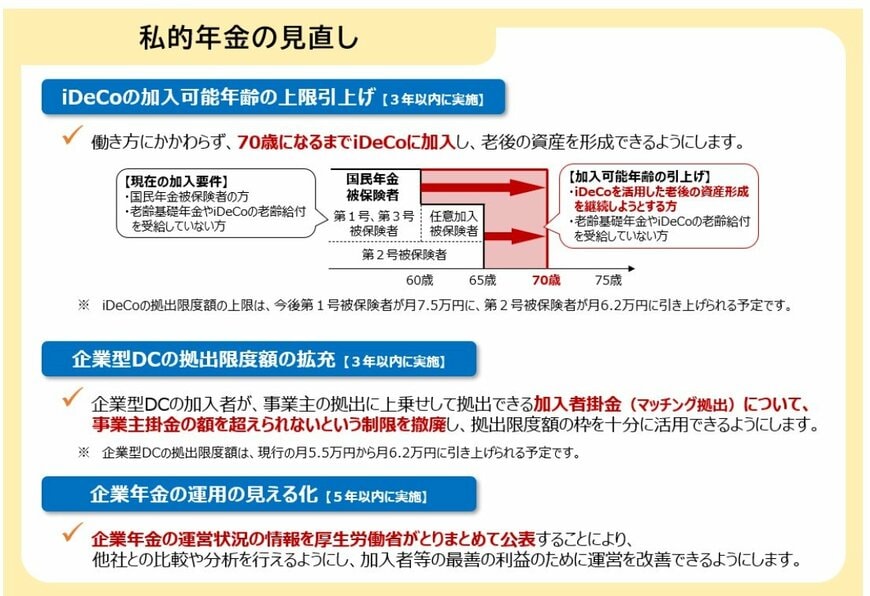

4.1 iDeCoの加入可能年齢が70歳未満に引き上げ(3年以内に実施)

働き方にかかわらず、加入年齢の上限が「70歳未満」に引き上げられます。

- 現行のiDeCo加入条件

- 国民年金の被保険者であること

- 老齢基礎年金やiDeCoの老齢給付を受給していないこと

- 加入可能年齢引き上げ後の対象者

- iDeCoを活用して老後の資産形成を続けたい方

- 老齢基礎年金やiDeCoの老齢給付を受給していない方

4.2 企業型DCのマッチング拠出上限が拡充(3年以内に実施)

企業型DCにおいて、加入者自身が掛金を上乗せする「マッチング拠出」の上限額が撤廃されます。これにより、事業主掛金の額にとらわれず、拠出限度額の枠を最大限活用できるようになります。

4.3 企業年金の運用状況の「見える化」が推進(5年以内に実施)

企業年金の運営状況に関する情報が厚生労働省によって集約・開示され、他社との比較や分析が可能になります。

5. まとめ:申請が必要な給付金を理解し、計画的な老後資金準備を

本記事では、シニア世代が申請することで受け取れる公的な給付金や手当について、雇用保険関連と年金への上乗せ給付を中心に解説しました。

これらの制度は、条件に該当していても自動的に支給されるわけではなく、ご自身での手続きが不可欠です。まずは、今回ご紹介した各制度の支給要件を確認し、ご自身が対象となっていないか確かめることが第一歩となります。

こうした支援制度は老後の生活において心強い存在ですが、対象者が限定的であるため、これらだけで生活資金のすべてを賄うのは難しいのが実情です。公的年金と合わせても、必ずしも十分な金額になるとは限りません。

そこで重要になるのが、ご自身の年金受給見込額を正確に把握することです。「ねんきん定期便」や「ねんきんネット」を活用して、将来の収入を具体的にシミュレーションしてみましょう。

その上で、iDeCoやNISAといった私的年金・資産形成制度も視野に入れ、早いうちから計画的に老後資金の準備を進めてみてはいかがでしょうか。

※この記事は過去に公開された記事を再編集しています。

参考資料

- 内閣府「第2節 高齢期の暮らしの動向」

- 厚生労働省「1 主な年齢の平均余命」

- 厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

- 日本年金機構「年金と雇用保険の高年齢雇用継続給付との調整」

- 厚生労働省「再就職手当のご案内」

- 厚生労働省「離職されたみなさまへ <高年齢求職者給付金のご案内>」

- 厚生労働省「年金生活者支援給付金制度 特設サイト」

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 日本年金機構「令和7年4月分からの年金額等について」

- 日本年金機構「か行 加給年金額」

- 日本年金機構「加給年金額と振替加算」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を ...」

菅原 美優