2025年12月1日、 住宅金融支援機構は、長期固定金利の住宅ローン「フラット35」の適用金利を発表しました。

返済期間21年以上35年以下の場合、年1.97〜4.51%で、前月の年1.90%~4.31%と比べて最低金利・最高金利いずれも上昇。

建築材料費や人件費の高騰、円安などにより住宅価格が上昇すれば、借入金額も膨らみます。さらに金利が高くなれば返済負担は大きくなってしまいます。

では賃貸にしておくのが正解かといえばそうとは言いきれません。近年は家賃も上昇しているからです。

買っても高い、借りても高い。こうした背景の下、「賃貸か、持ち家か」という住まい選びの判断は、以前にも増して慎重になる必要があります。

本記事では、最新データを踏まえながら、賃貸・持ち家それぞれのメリット・デメリットを明らかにし、住まい選びのための判断軸を整理します。

1. 【買っても高い】住宅価格は上昇傾向に

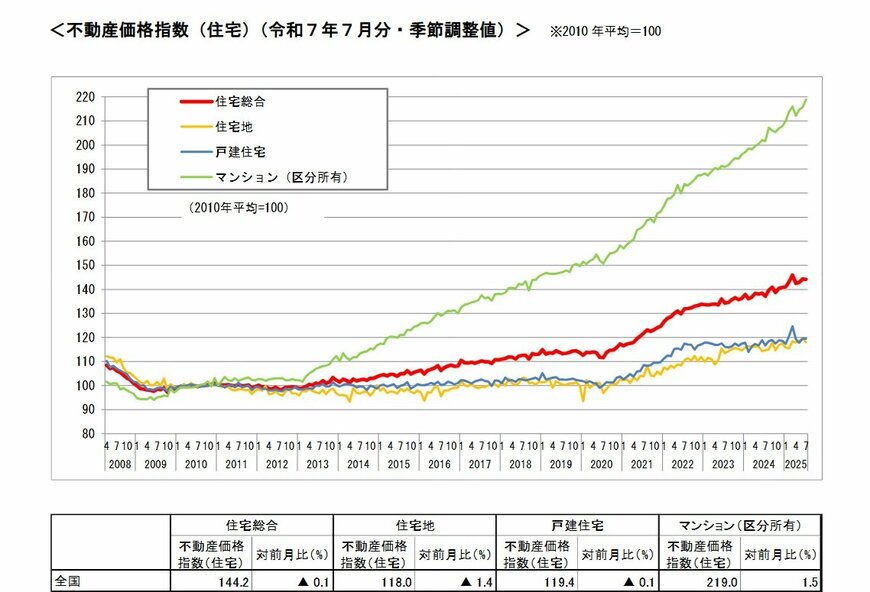

国土交通省の「不動産価格指数(住宅・季節調整値)」によると、2025年7月時点の住宅総合指数は144.2(2010年=100)となり、近年の上昇傾向を引き継いだ高い水準にあります。

なかでもマンション(区分所有)は219.0と突出しており、2010年比で2倍以上に高騰している状況です。

この結果から、住宅取得コストの上昇が継続していることは明らかで、住まいを「買う」選択を検討する際には、この価格水準を前提に考える必要があります。

1.1 住宅価格が高止まりしている背景

住宅価格が高止まりしている背景には、建築資材の高騰や施工人材の不足、人件費の上昇、都市部への人口集中、さらには土地取得コストの増加といった複数の要因が重なっています。

このような構造的な要因によって、新築・中古いずれの市場も価格が押し上げられており、短期間での大幅な価格下落は期待できません。

そのため、住宅購入を検討する際は、今後も安定的に住宅価格が推移する前提のもと、長期的な資金計画を立てることが求められます。