2.3 借金を持ち越さない生活設計

年金で暮らす生活を計画しているシニアの多くは、借金をできるだけ持たずに現役を終えることを目指しています。

例えば、以下のような実践例が見られます。

- 定期的にクレジットカードの残高をチェックし、リボ払いやキャッシングが残っていないかを確認

- 住宅ローンや車のローンなどの大型借り入れを退職前に完済する

- 「借入をしない」だけでなく、「必要があれば低金利の住宅ローンを活用するが、使い切らない」など計画的に借入と返済をマネジメントする

などの対策です。

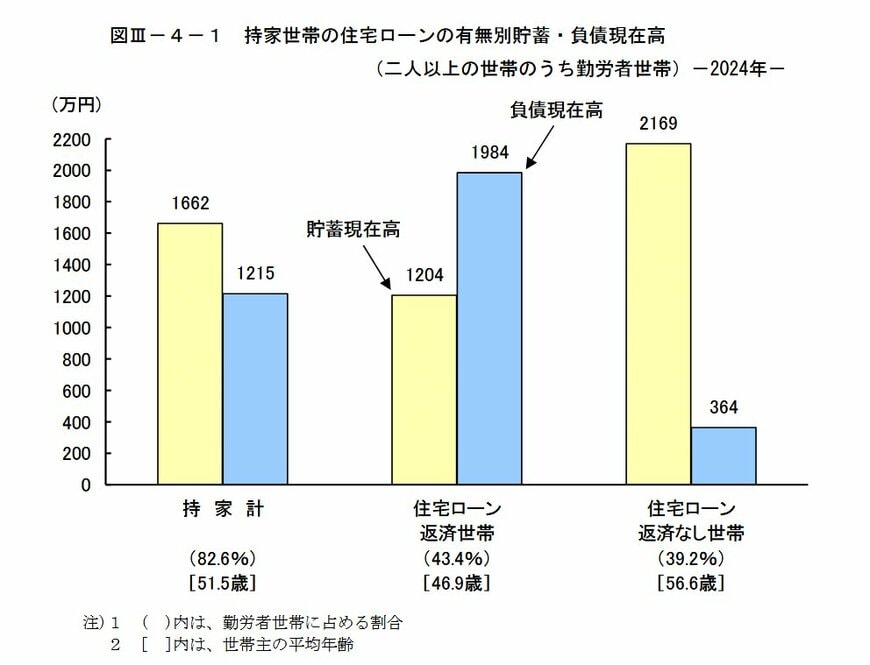

中でも住宅ローンは利用している方が多いのではないでしょうか。以下は持ち家がある世帯の住宅ローンによる負債額を表したものです。

総務省の調査が示す通り、住宅ローン返済中の世帯は負債が貯蓄を上回り、家計が厳しい状況にあることが明らかになっています。住宅ローンを完済する時期が遅ければ遅いほど、老後の生活に影響を及ぼすことになるのです。

また、借金を抱えている人が多額の返済に縛られると、年金を有効活用できず、医療費や生活費が逼迫するリスクが高まります。

借金を残さないことで、年金収入だけでも返済義務に苦しまずに月々の生活費を賄える構造をつくれます。これは、老後の不安を大きく軽減する非常に強力な戦略です。

「借金を持たずに資産を少しずつ貯める」「支出を抑える+返済を優先する」という現役時代の戦略が、年金世代へのスムーズな移行を支える柱になります。