2. 住民税が非課税になる要件と年金収入のボーダーライン

住民税が非課税になるための要件と、年金収入はいくらまでなら非課税になるのか、東京23区を例に確認していきましょう。

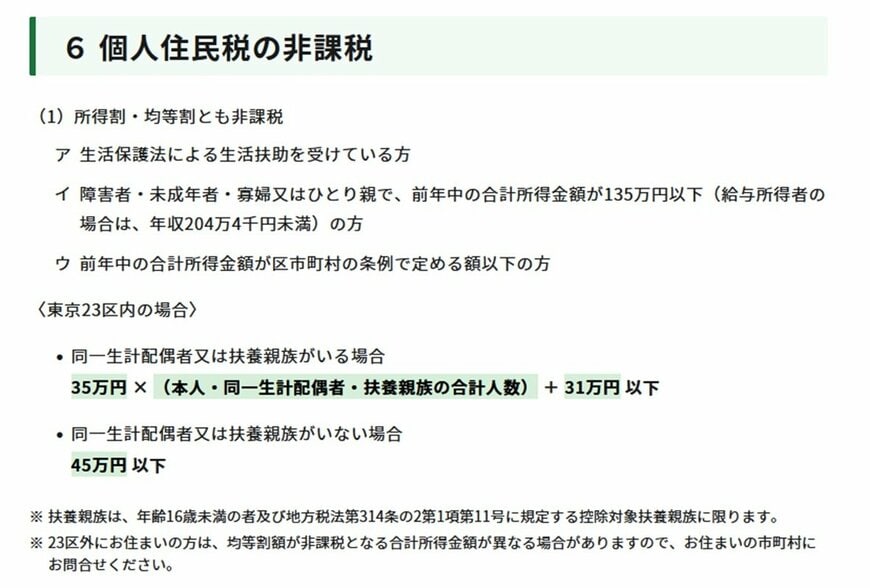

2.1 住民税非課税になる要件(東京23区)

東京23区において住民税が非課税になる要件は以下の通りです。

- 生活保護法による生活扶助を受けている方

- 障害者・未成年者・寡婦またはひとり親で、前年の合計所得が135万円以下の方

- 前年の合計所得金が条例で定められた金額以下の方

・生計を同じくする配偶者や扶養親族(※)がいる場合:

35万円×(本人・配偶者・扶養親族の合計人数)+31万円以下

・生計を同じくする配偶者や扶養親族がいない場合:45万円以下

※扶養親族:16歳未満の方や控除対象扶養親族に限る

2.2 年金収入のボーダーライン

収入が年金のみの方の場合、いくらまでなら住民税が非課税なのか、世帯別の目安は以下の通りです。

- 単身世帯:年額155万円(月額約12万9000円)まで

- 二人世帯:年額211万円(月額約17万5000円)まで

※ただし配偶者は155万円(月額12万9000円まで)まで

年金収入には公的年金等控除110万円が適用されます。

単身者の場合、東京都の住民税非課税基準額は45万円なので、公的年金等控除110万円を合わせて155万円までであれば住民税がかかりません。

二人世帯では、「35万円×(本人・配偶者・扶養親族の合計人数)+31万円以下」の計算式より住民税非課税基準額は101万円となり、110万円と合わせて211万円までなら非課税となります。

ただし配偶者にも要件があり、年額が155万円までである必要があります。