3. 【みんなの貯蓄内訳】どうやって貯蓄しているの?

貯蓄には計画的な積み立てが欠かせません。しかし、どのような貯蓄方法を選べばよいか、悩んでいる人もいるでしょう。

自分に合う貯蓄方法を探すためにも、みんながどのような貯蓄をしているのか知ることも大切です。そこで、みんなの貯蓄内訳を詳しく見て、参考にしてみましょう。

3.1 貯蓄方法を種類別を参考にしよう

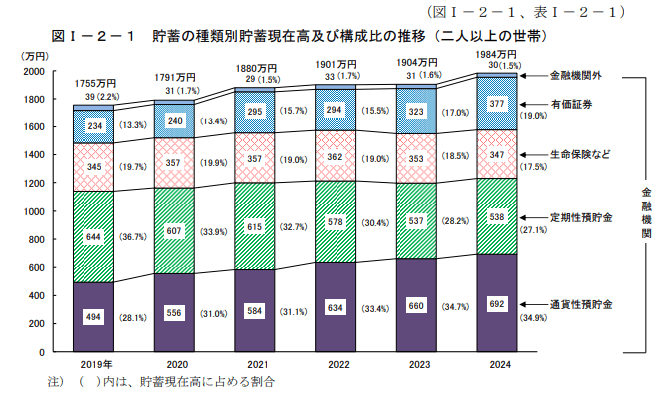

二人以上の全世帯では、貯蓄額の平均値が1984万円でした。この貯蓄額は、どのような金融資産で構成されているのでしょうか。

- 通貨性預貯金:692万円(34.9%)

- 定期性預貯金:538万円(27.1%)

- 生命保険など:347万円(17.5%)

- 有価証券:377万円(19.0%)

- 金融機関外:30万円(1.5%)

通貨性預貯金は16年連続の増加となっており、身近な貯蓄方法だと言えます。

一方で、定期性預貯金は減少し、有価証券は増加傾向にあります。この背景には、銀行などの預貯金における低金利の継続が大きく影響していることは確かです。

そこで、より効率よく資産を増やすために、貯蓄から投資へのシフトチェンジが見られていると言えます。

3.2 どうすれば3000万円の貯蓄ができる?

老後資金として「3000万円」を目指して貯蓄するなら、どのような方法があるのか考えてみましょう。

- 貯蓄型生命保険

- iDeCo

- NISA

- 投資信託

- 株式投資

- 債券

- 不動産

利益に税金がかからない「非課税」を重視するなら、iDeCoやNISAを利用するのがおすすめです。また、一定の要件満たす貯蓄型生命保険は、保険料を払うことで「所得控除」を受けられ、納める税金を安くできるメリットがあります。

円建ての貯蓄型生命保険なら、比較的少ないリスクで資産形成を目指せるでしょう。

なお「3000万円」を目標に、NISAやiDeCoなどを活用して、ご自身で金融商品を選びながら資産づくりを検討する場合、投資にはリスクを伴うという点を忘れないでくださいね。

ご自身のリスク許容度に合わせた方法で、コツコツと資産づくりを進めていくことが大切です。