4. 老後資金、計画的に作るための「3つのステップ」

ゆとりのある老後生活を送るには、年金収入だけでは不足します。現役時代から実践すべき具体的な対策を三つのステップで解説します。

4.1 1. 将来の収支を正確に把握する:年金見込み額の確認と家計の見直し

老後資金準備は、「将来の年金収入」を知ることから始まります。年金見込み額の把握: 「ねんきんネット」などを活用し、年金見込み額を正確に把握します。

その見込み額と、リタイア後の生活費をもとに、家計収支の見通しを立ててみましょう。そして、現在の家計の無駄な支出を見直し、貯蓄や投資へ回せる金額を増やしていく意識が大切です。

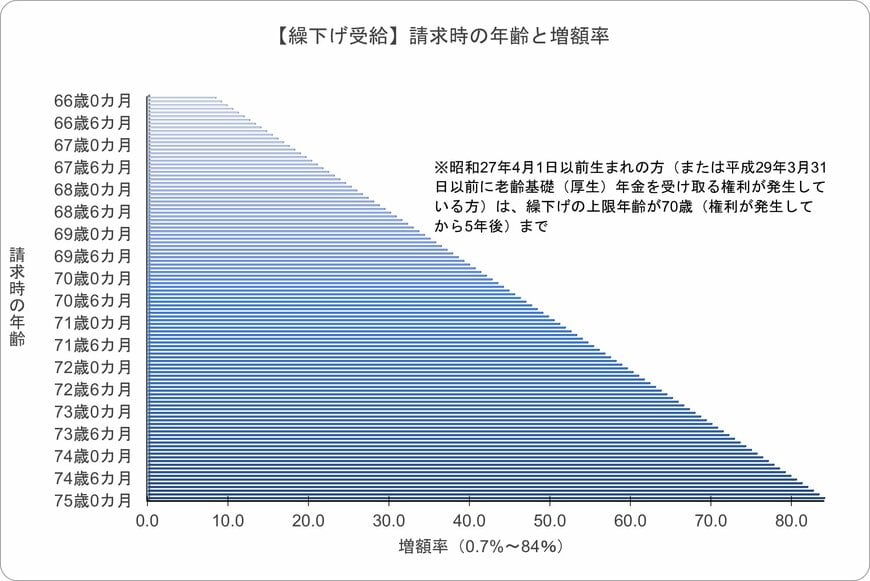

4.2 2. 年金そのものを増やす選択肢:繰下げ受給の活用

健康なうちは長く働き続けるとともに、「公的年金そのものを増やす」繰下げ受給を検討するのも一案です。老齢年金の受給開始を1カ月繰り下げるごとに、年金額は0.7%ずつ増額されます。

ただし、年金収入が増えることで、税金・社会保険料も上がり、結果的に年金の手取り額が少なくなるケースがあることも、リスクの一つとして心得ておきましょう。

ご自身の健康状態や資産状況を考慮し、最適な受給開始時期を検討することが何よりも大切です。

4.3 3. 時間を味方につけた資産運用:非課税制度の活用

長寿化の現代、老後資金は余裕を持って準備が必要です。準備を早く始めることで、「時間」を味方につけた資産運用が可能になります。

NISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金)など、各種税制優遇制度を活用した資産形成は、効率よく老後資金を準備する選択肢として有効と言えます。

投資のリスクを正しく理解し、「長期・積立・分散投資」のセオリーを大切にしながら、将来に向けた資金作りをコツコツと進めていきましょう。

5. まとめにかえて

いわゆる「老後2000万円問題」が過去のものとなりつつあるいま。

物価高が続く今、より多くの老後資金の必要性が高まっています。冒頭で触れた帝国データバンクの「カレーライス物価指数」が示すように、身近な食卓にも物価高の圧力は引き続き影響を及ぼしており、現役世代の家計は厳しい状況にあります。

60歳代で3000万円以上の貯蓄がある世帯は全体の20%ですが、金融資産非保有の世帯も同じく20.5%存在し、老後資金の格差は深刻であると言えそうです。

豊かな老後を過ごすためには、まず「ねんきんネット」で自身の年金見込み額を確認し、そこから先の家計収支の見通しを立てましょう。

その上で、NISAやiDeCoといった非課税制度を積極的に活用し、リスクを理解しつつ効率よくコツコツと老後に向けた資金作りを始めることが重要です。

年末調整や、ふるさと納税やNISA枠の駆け込みなど、お金の収支を意識する機会が多いこの季節。ぜひご自身のマネープランを見直し、未来に向けた一歩を踏み出しましょう。

参考資料

- 株式会社帝国データバンク 2025年9月のカレー物価1食438円 4カ月ぶりに値上がり 10月は過去最高値の460円超え可能性 新米価格が大幅上昇、野菜類も一転高騰へ(PR TIMES)

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要」

- 日本年金機構「年金の繰下げ受給」

マネー編集部貯蓄班