3. 「3000万円の壁」を越えるには?つみたてシミュレーターで試算

金融庁「つみたてシミュレーター」を活用して、貯蓄3000万円を達成するためにどの程度の投資や貯蓄が必要なのかを試算してみました。まずは、安全性重視で貯蓄のみで運用した場合です。利回りは0.1%とします。

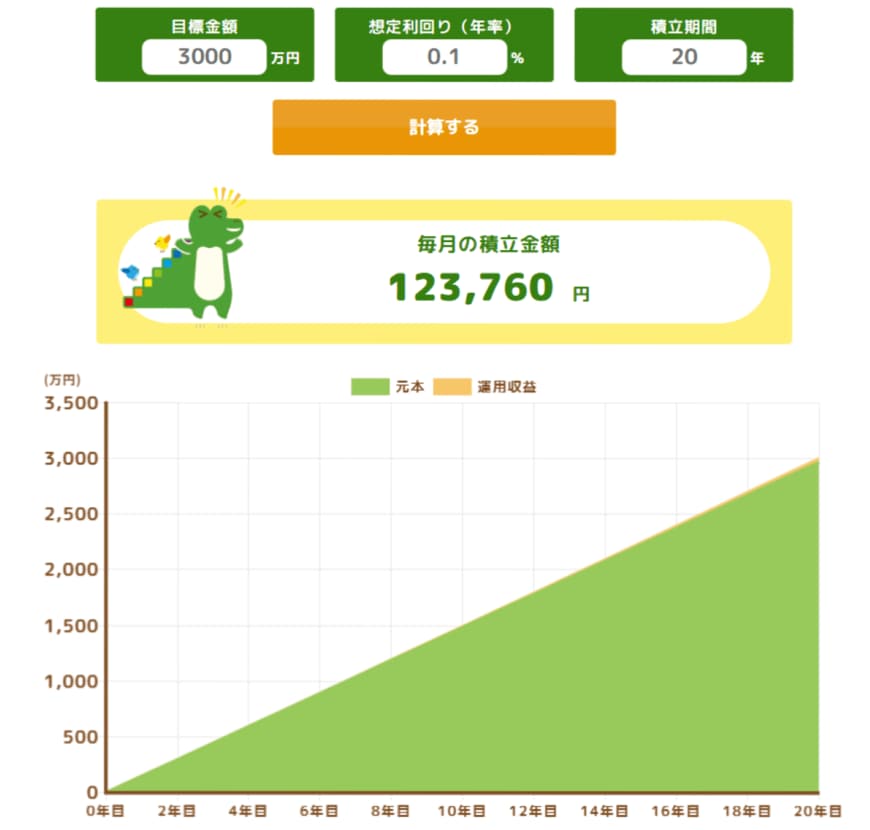

45歳から貯蓄だけで65歳までに3000万円貯めるとなると、月々12万円以上も貯蓄していかなければなりません。

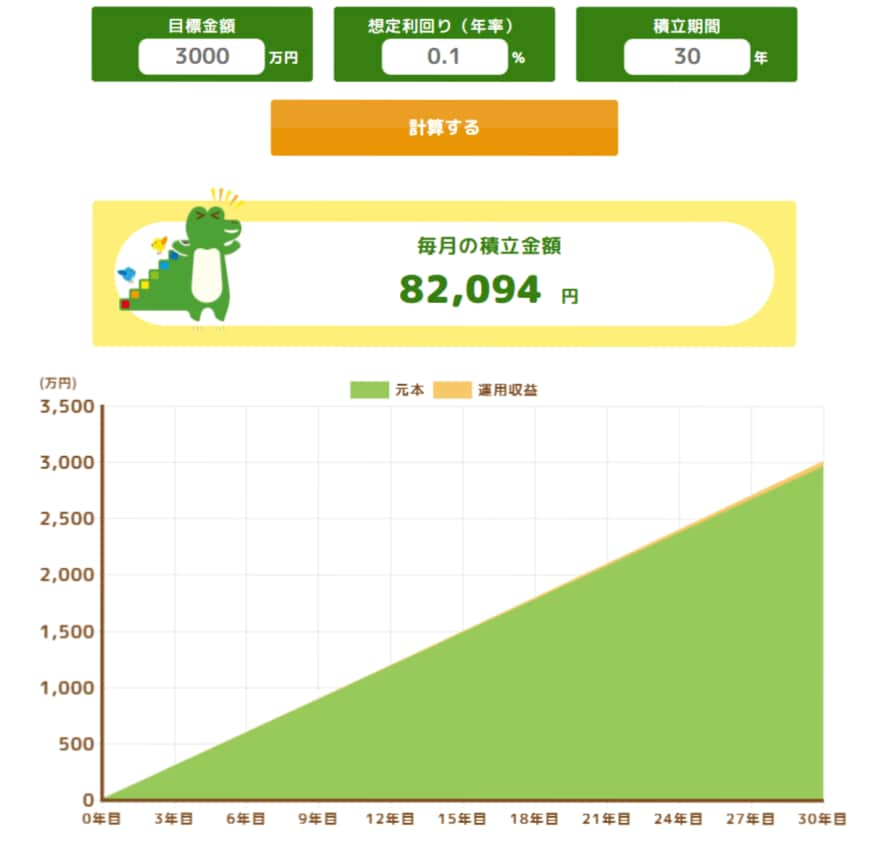

積立期間30年間、つまり35歳から積み立てを始める場合でも、月8万2000円ほど貯蓄していく必要があります。

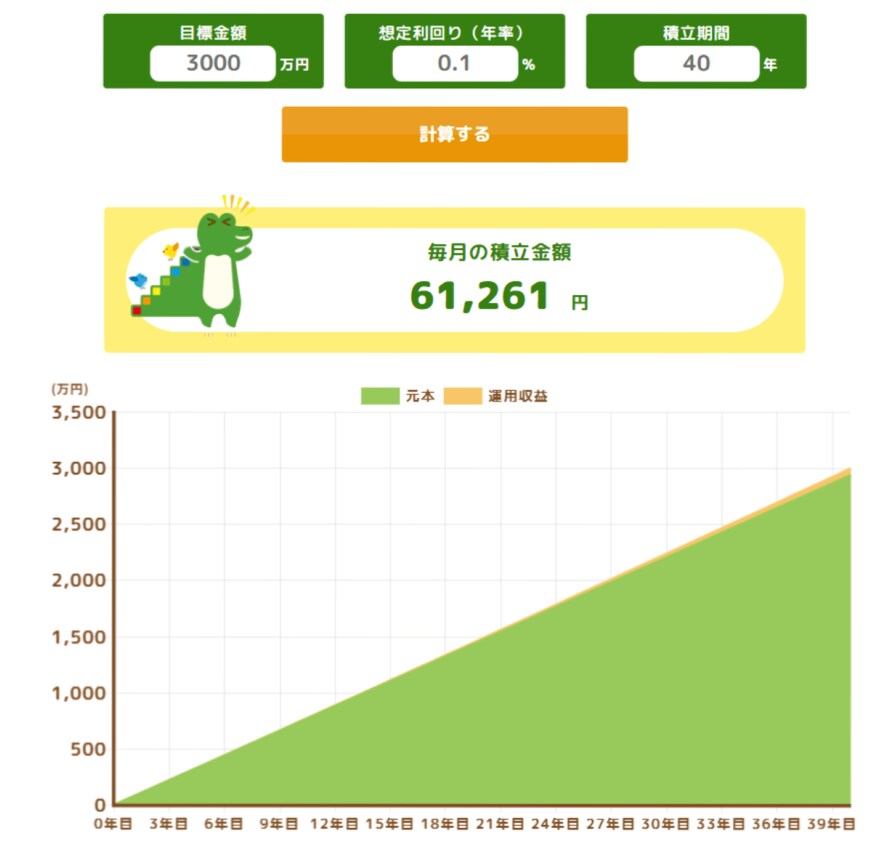

25歳から貯蓄を始めれば、月々6万1000円強で到達できますが、40年間毎月貯蓄し続けるのは容易なことではありません。このように、貯蓄だけで3000万円の資産を形成するのは、かなりハードルが高いことがわかります。

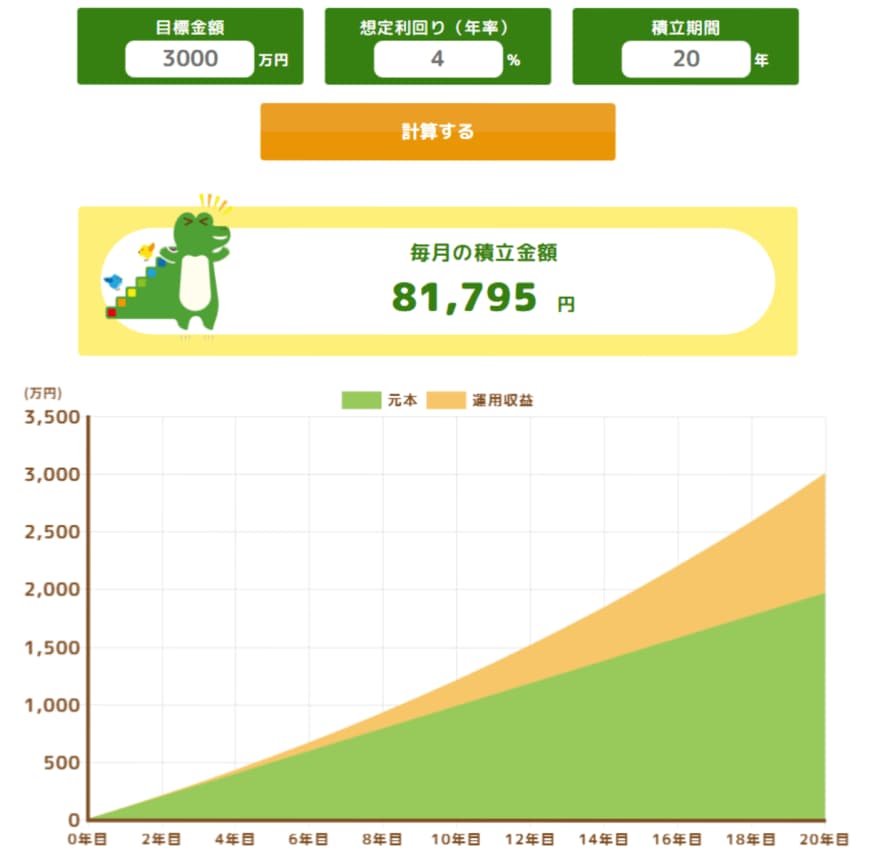

そこで、投資信託や株などに投資したケースを考えてみましょう。今度は利回り4%で運用を続けたとします。

45歳から資産形成を始める場合でも、月々8万2000円ほどの拠出で済みます。高所得な方なら、45歳からでも3000万円の資産形成を実現できる可能性は十分にあるでしょう。

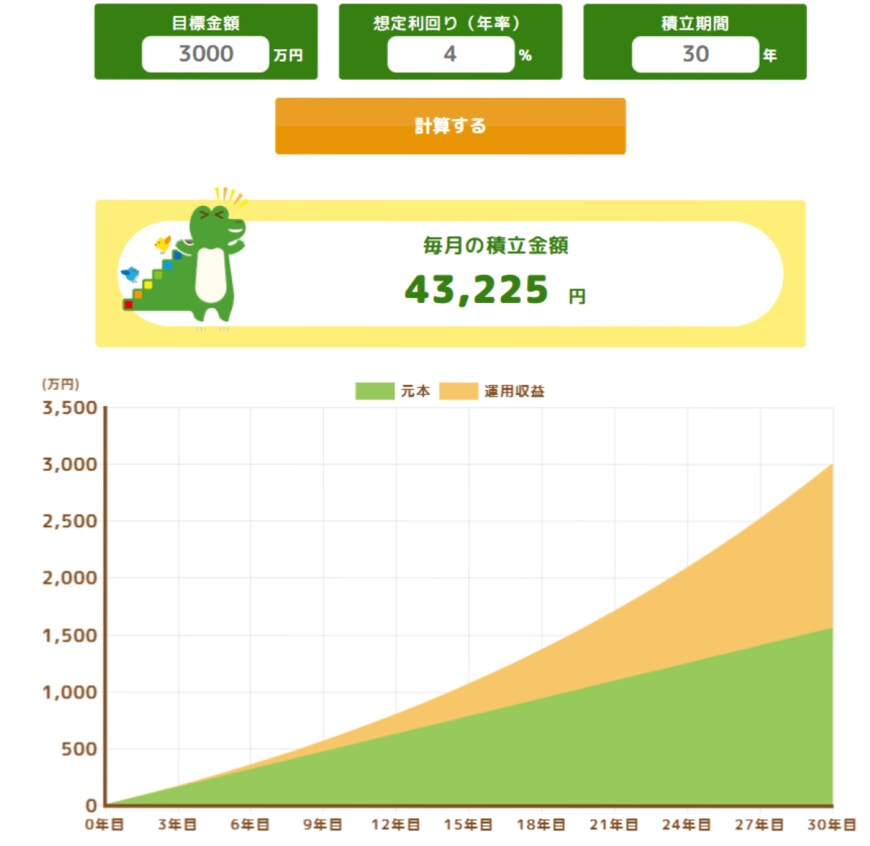

35歳から資産形成を始めて30年間運用する場合は、月々4万3000円程度の積立額で3000万円を達成可能です。複利効果により、金額で見たときの資産の増加ペースが年々加速するため、最終的には形成した資産3000万円の半分近くを運用益が占める形となります。

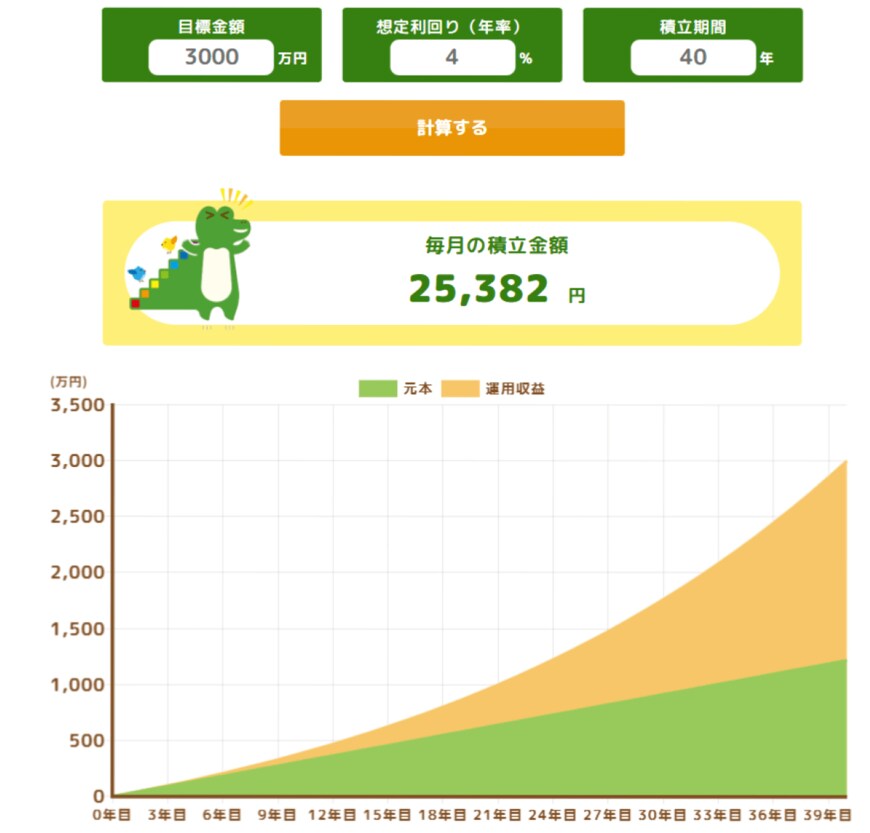

最後に25歳から40年間資産運用を続けた場合は、月々2万5000円あまりの拠出で、3000万円の資産形成を達成できます。

この場合、資産の約60%にあたるおよそ1800万円弱が運用益によって形成されます。40年間で総拠出額わずか1218万円で、3000万円の資産形成が達成されるシミュレーション結果となりました。

ただし、今回のシミュレーションは「運用利回りが長期間ずっと安定している」という前提で成り立っています。実際の資産運用では、相場の変動や景気の影響を受けるため、必ずしもこの通りにお金が増えるとは限りません。

資産運用には、元本割れなどのリスクもつきものです。だからこそ、自分のリスク許容度や目的に合った方法を選んで、無理のない範囲で取り組むことがポイントです。

3.1 4%の利回りを達成する投資ってどんなもの?

4%の利回りを達成する方法としては、投資信託などを活用して債券・株式にバランスよく投資するのが一つの方法です。株式市場の利回り(ここではトータルリターンと考える)は市場環境にも左右されがちですが、アメリカ株式市場の場合で6~8%が一つの目安です。

リターンが高い反面リスクも高いので注意が必要です。個別株になると更にハイリスクになります。

一方で債券で見ると、たとえば日本の5年物固定利付国債の2025年11月期の発行利回りはおよそ0.95%(税引き後0.9482515%)です。(出所:財務省「『固定5年』発行条件」)企業が発行する社債ではさらに利回りが高くなる余地もありますが、4%の利回りを債券投資だけで確保するのは容易ではない可能性があります。

そこで、株と債券にバランスよく投資をすれば、過度にリスクを高めることなく利回り4%を達成できるでしょう。自分で投資比率を決めても良いですが、投資信託の中には、1銘柄で債券・株など様々な資産に分散投資するものもあります。このような商品を活用して運用するのも一つの方法です。