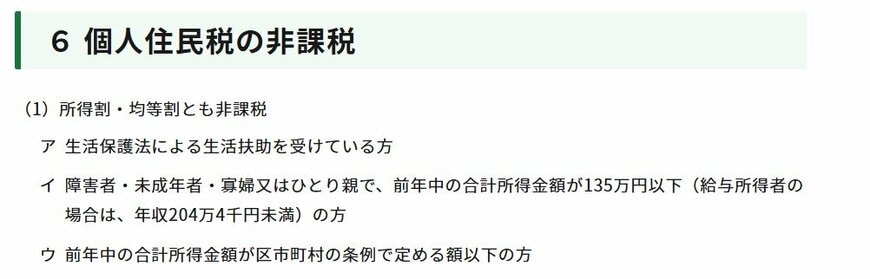

4. 住民税が非課税になる3つの条件

以下のいずれかの条件に当てはまる場合、住民税が非課税となります。

- 生活保護法による生活扶助を受けている場合

- 未成年者、障害者、寡婦、またはひとり親に該当し、前年の合計所得金額が135万円以下の場合

- 前年の合計所得金額が、お住まいの市区町村が定める基準額以下の場合

1と2は全国共通の基準ですが、3の所得基準は市区町村ごとに設定されています。

5. 【大阪市の例】住民税非課税となる所得・収入の目安

住民税が非課税となる所得の基準は自治体によって異なります。ここでは一例として、大阪市のケースを見てみましょう。

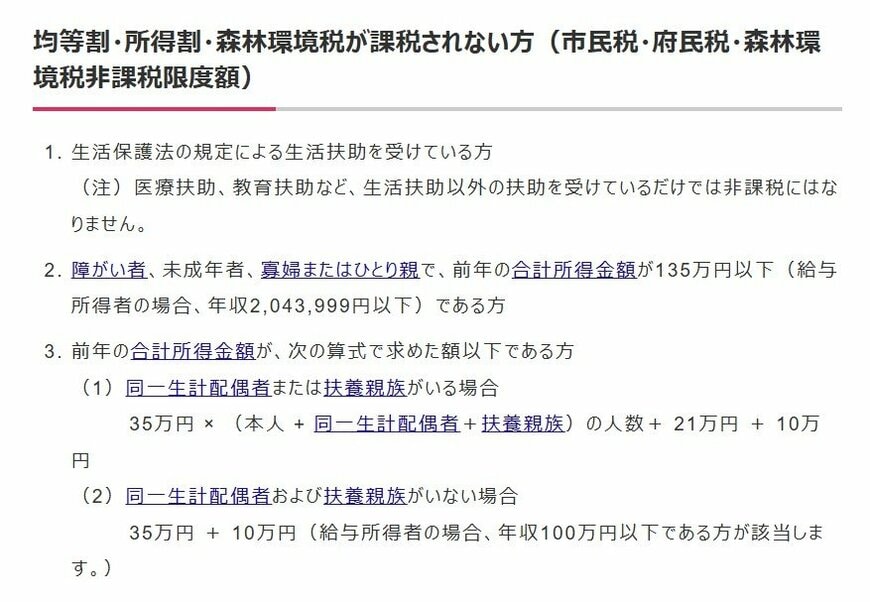

5.1 住民税非課税の基準となる「所得」のボーダーライン

前年の合計所得金額が、次の算式で求めた額以下となる人

(1)同一生計配偶者または扶養親族がいる場合

35万円 × (本人 + 同一生計配偶者+扶養親族)の人数+ 21万円 + 10万円

(2)同一生計配偶者および扶養親族がいない場合

35万円 + 10万円(給与所得者の場合、年収100万円以下の人が該当)

大阪市の場合、住民税が非課税となる所得の限度額は、単身者で「前年の合計所得が45万円以下」です。

扶養親族が1人増えるごとに限度額は上がり、扶養親族が1人の場合は「101万円以下」、2人の場合は「136万円以下」となります。

ただし、ここでいう「所得」とは、収入から必要経費や各種控除を差し引いた後の金額です。次に、この基準を年収ベースに換算した目安を確認しましょう。