物価の上昇で家計のやりくりに悩む人が増える中、政府の新しい経済対策として「給付付き税額控除」が注目されています。

街路樹の葉が色づき、冬の足音を感じる11月。光熱費や食料品の値上がりに頭を抱える家庭も少なくありません。そんな中、この制度は所得税の減税と現金給付を組み合わせ、特に所得の低い世帯を手厚く支援する仕組みです。

この記事では、「給付付き税額控除」の仕組みやメリット、そして支援対象となることが多い「住民税非課税世帯」の収入目安について、わかりやすく解説していきます。

1. 「給付付き税額控除」とは?その仕組みを解説

「給付付き税額控除」とは、所得税の税額控除(減税)と現金での給付を組み合わせた、新しい形の支援策です。

この制度の最も大きな特徴は、通常の税額控除とは異なり、控除しきれなかった金額が現金として支給される点にあります。

これにより、納税額が少ない、あるいはゼロの世帯にも支援が行き届くよう設計されています。具体的な例で見ていきましょう。

1.1 控除額10万円のケースで見る具体的な仕組み

ケース1:Aさん(中所得層)

所得税額が10万円のため、全額が控除されて納税額は0円になります。この場合、現金での給付はありません。

ケース2:Bさん(低所得層)

所得税額が5万円なので、控除額10万円のうち5万円分が適用されます。控除しきれなかった残りの5万円は、現金で支給されます。

ケース3:Cさん(非課税世帯)

もともと所得税が非課税のため、控除額である10万円が全額現金で支給されることになります。

このように「給付付き税額控除」は、納税額を減らすだけでなく、納税していない世帯にも支援が届く画期的な仕組みといえます。

2. なぜ「現金給付」じゃない?「給付付き税額控除」が持つ独自のメリット

この制度が一律の現金給付と比較して評価されている背景には、公平性や効率の面で優れた点があるためです。

2.1 メリット1:所得状況に応じた柔軟な支援

全員に同じ金額を支給する一律給付の場合、所得の多い層にも支援が及ぶため、財源が有効活用されないという課題がありました。

それに対し、給付付き税額控除は所得税額に応じて支援内容が変わるため、より支援を必要としている低所得層へ重点的に給付を行うことが可能です。

2.2 メリット2:支援が届きにくい非課税世帯も対象に

これまでの減税策では、そもそも納税額がない非課税世帯は恩恵を受けられませんでした。

しかし、この制度では控除しきれない分を現金で受け取れるため、非課税世帯にも直接的な支援を届けることができます。

これらの特徴から、「給付付き税額控除」は単なる現金給付よりも的確に支援を届けられる制度として期待されています。今後の制度設計や導入時期に注目が集まります。

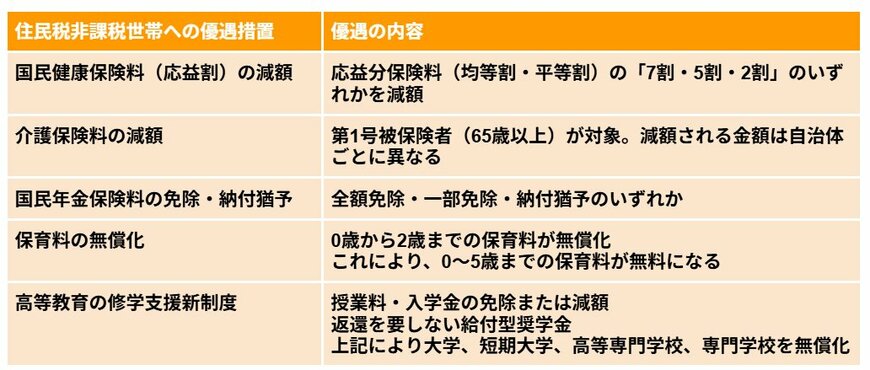

3. 住民税非課税世帯とは?受けられる優遇措置も一覧で確認

住民税非課税世帯に該当すると、医療費や介護保険料の負担軽減、各種給付金の対象になるなど、公的な支援を受けられる場合があります。

【一覧表】住民税非課税世帯への優遇措置2/7

出典:各種資料をもとにLIMO編集部にて作成

ここからは、住民税非課税世帯に認定されるための条件や、収入・所得の目安を具体的に見ていきましょう。

3.1 住民税の基本的な仕組みについて

住民税は、所得にかかわらず定額が課される「均等割」と、前年の所得金額に応じて課される「所得割」の2つで構成されています。

この「均等割」と「所得割」の両方が非課税になる状態を「住民税非課税」と呼びます。そして、世帯に属する全員がこの条件を満たす場合、その世帯が「住民税非課税世帯」となります。

※住民税の「所得割」のみが非課税になるケースも存在します。ただし、給付金などの支援対象になるかは自治体によって判断が異なるため、お住まいの市区町村の基準を必ずご確認ください。

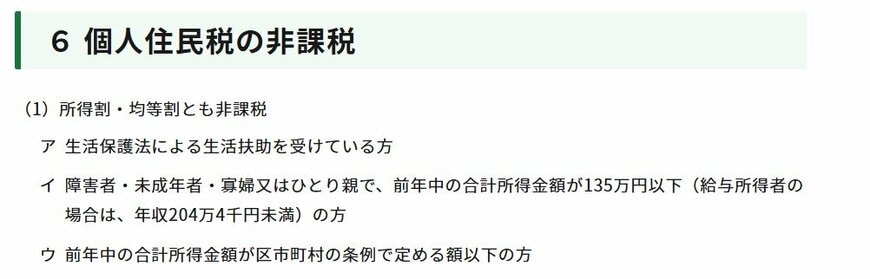

4. 住民税が非課税になる3つの条件

以下のいずれかの条件に当てはまる場合、住民税が非課税となります。

- 生活保護法による生活扶助を受けている場合

- 未成年者、障害者、寡婦、またはひとり親に該当し、前年の合計所得金額が135万円以下の場合

- 前年の合計所得金額が、お住まいの市区町村が定める基準額以下の場合

1と2は全国共通の基準ですが、3の所得基準は市区町村ごとに設定されています。

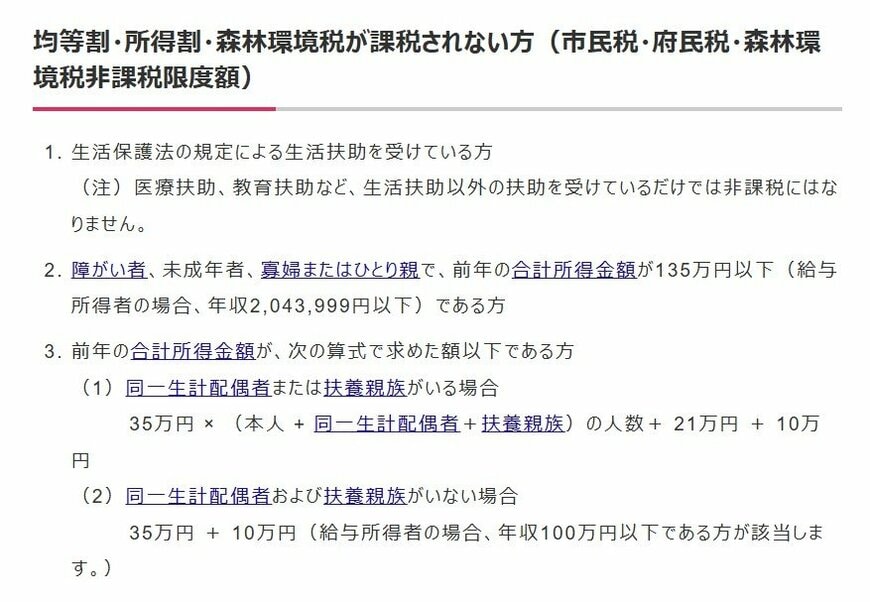

5. 【大阪市の例】住民税非課税となる所得・収入の目安

住民税が非課税となる所得の基準は自治体によって異なります。ここでは一例として、大阪市のケースを見てみましょう。

5.1 住民税非課税の基準となる「所得」のボーダーライン

前年の合計所得金額が、次の算式で求めた額以下となる人

(1)同一生計配偶者または扶養親族がいる場合

35万円 × (本人 + 同一生計配偶者+扶養親族)の人数+ 21万円 + 10万円

(2)同一生計配偶者および扶養親族がいない場合

35万円 + 10万円(給与所得者の場合、年収100万円以下の人が該当)

大阪市の場合、住民税が非課税となる所得の限度額は、単身者で「前年の合計所得が45万円以下」です。

扶養親族が1人増えるごとに限度額は上がり、扶養親族が1人の場合は「101万円以下」、2人の場合は「136万円以下」となります。

ただし、ここでいう「所得」とは、収入から必要経費や各種控除を差し引いた後の金額です。次に、この基準を年収ベースに換算した目安を確認しましょう。

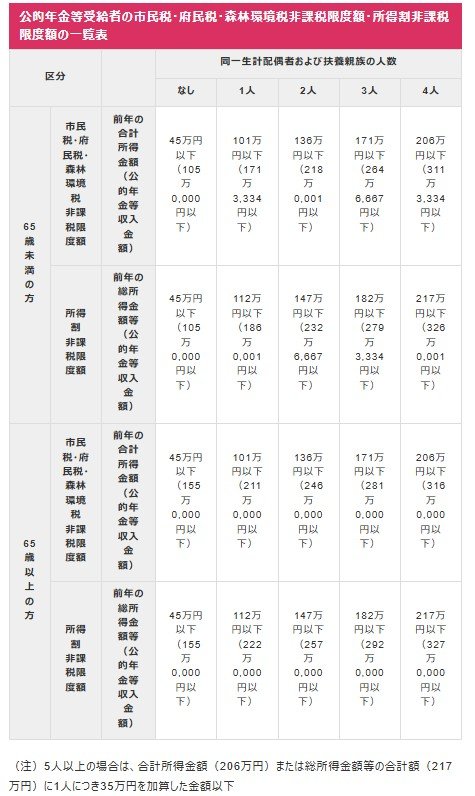

5.2 住民税非課税の基準となる「年収」の目安

単身世帯のケース

前年度の所得合計:45万円以下

- 給与収入のみの場合:年収100万円以下

- 65歳未満で公的年金収入のみの場合:年金収入105万円以下

- 65歳以上で公的年金収入のみの場合:年金収入155万円以下

配偶者または扶養親族が1名いるケース

前年度の所得合計:101万円以下

- 給与収入のみの場合:年収156万円以下

- 65歳未満で公的年金収入のみの場合:年金収入171万3334円以下

- 65歳以上で公的年金収入のみの場合:年金収入211万円以下

配偶者と扶養親族が計2名いるケース

前年度の所得合計:136万円以下

- 給与収入のみの場合:年収205万9999円以下

- 65歳未満で公的年金収入のみの場合:年金収入218万1円以下

- 65歳以上で公ic年金収入のみの場合:年金収入246万円以下

非課税となる限度額は、収入の種類や世帯の状況によって変動します。特に年金収入のみの世帯では、65歳以上になると非課税のラインが大きく引き上げられるのが特徴です。

現役時代に比べて収入が減少する傾向にあることや、65歳以上は公的年金等控除額が大きくなることから、高齢者世帯は住民税非課税に該当しやすくなるといえるでしょう。

6. 今後の動向にも注目を

今回は、物価高対策として注目される「給付付き税額控除」の仕組みについて解説しました。

この制度は、所得税の減税と給付金を組み合わせることで、低所得層や住民税非課税世帯にも支援が届きやすいのが特徴です。

住民税非課税世帯に該当するかどうかは、所得だけでなく家族構成によっても基準が変わります。

今後、政府から新たな経済対策が発表される可能性もありますので、自分に関わる情報を逃さないよう、日頃からアンテナを張っておくことが大切です。

※LIMO編集部では、個別の相談・お問い合わせには対応しておりません。

※本記事は2025年11月8日に公開された記事の再編集記事です。