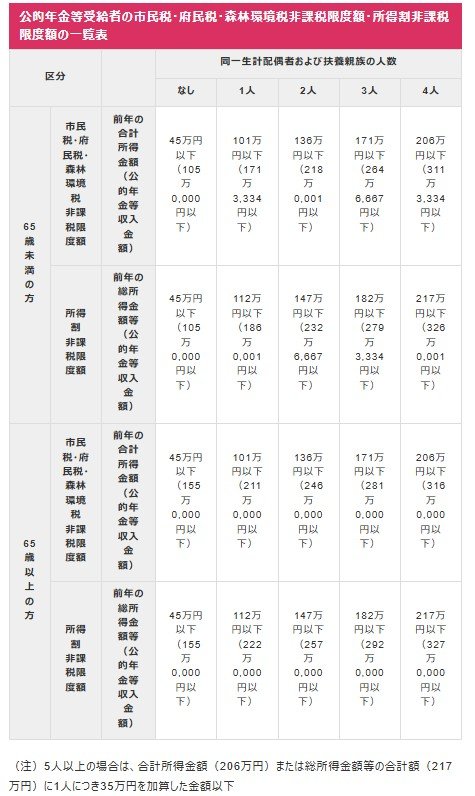

5.2 住民税非課税の基準となる「年収」の目安

単身世帯のケース

前年度の所得合計:45万円以下

- 給与収入のみの場合:年収100万円以下

- 65歳未満で公的年金収入のみの場合:年金収入105万円以下

- 65歳以上で公的年金収入のみの場合:年金収入155万円以下

配偶者または扶養親族が1名いるケース

前年度の所得合計:101万円以下

- 給与収入のみの場合:年収156万円以下

- 65歳未満で公的年金収入のみの場合:年金収入171万3334円以下

- 65歳以上で公的年金収入のみの場合:年金収入211万円以下

配偶者と扶養親族が計2名いるケース

前年度の所得合計:136万円以下

- 給与収入のみの場合:年収205万9999円以下

- 65歳未満で公的年金収入のみの場合:年金収入218万1円以下

- 65歳以上で公ic年金収入のみの場合:年金収入246万円以下

非課税となる限度額は、収入の種類や世帯の状況によって変動します。特に年金収入のみの世帯では、65歳以上になると非課税のラインが大きく引き上げられるのが特徴です。

現役時代に比べて収入が減少する傾向にあることや、65歳以上は公的年金等控除額が大きくなることから、高齢者世帯は住民税非課税に該当しやすくなるといえるでしょう。

6. 今後の動向にも注目を

今回は、物価高対策として注目される「給付付き税額控除」の仕組みについて解説しました。

この制度は、所得税の減税と給付金を組み合わせることで、低所得層や住民税非課税世帯にも支援が届きやすいのが特徴です。

住民税非課税世帯に該当するかどうかは、所得だけでなく家族構成によっても基準が変わります。

今後、政府から新たな経済対策が発表される可能性もありますので、自分に関わる情報を逃さないよう、日頃からアンテナを張っておくことが大切です。

※LIMO編集部では、個別の相談・お問い合わせには対応しておりません。

※本記事は2025年11月8日に公開された記事の再編集記事です。

参考資料

- LIMO「【高市政権】“現金一律給付”じゃない新制度?注目が集まる「給付付き税額控除」ってどんな仕組み?」

- 総務省「個人住民税」

- 東京都主税局「個人住民税」

- 大阪市「市民税・府民税・森林環境税が課税されない方」

- 自由民主党「もう一度信頼される自民党に 高市新総裁が就任会見」

- X「自民党広報」

筒井 亮鳳