3. iDeCoとNISA、併用できる?「どっち優先にすべき?」

iDeCoとNISAの違いから分かるポイントとして主に4点解説します。

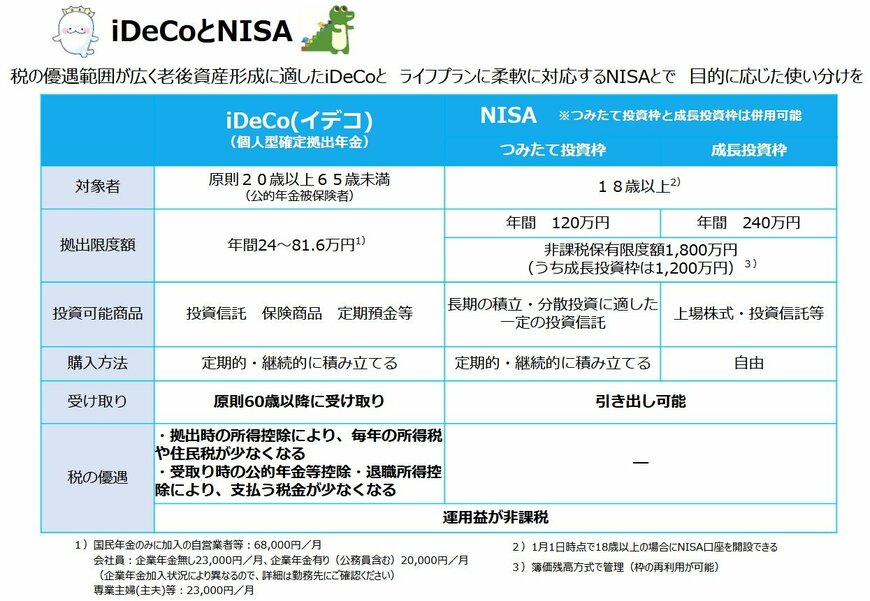

①目的と流動性

iDeCoは原則60歳まで引き出し不可という制限がある代わりに、老後資金に特化した強力な税制優遇(トリプル優遇)が設計されています。

②柔軟性

一方NISAは、非課税対象は運用益のみですが、いつでも引き出しが可能なため、柔軟なライフイベントに備える資金形成に適しています。

③対象者

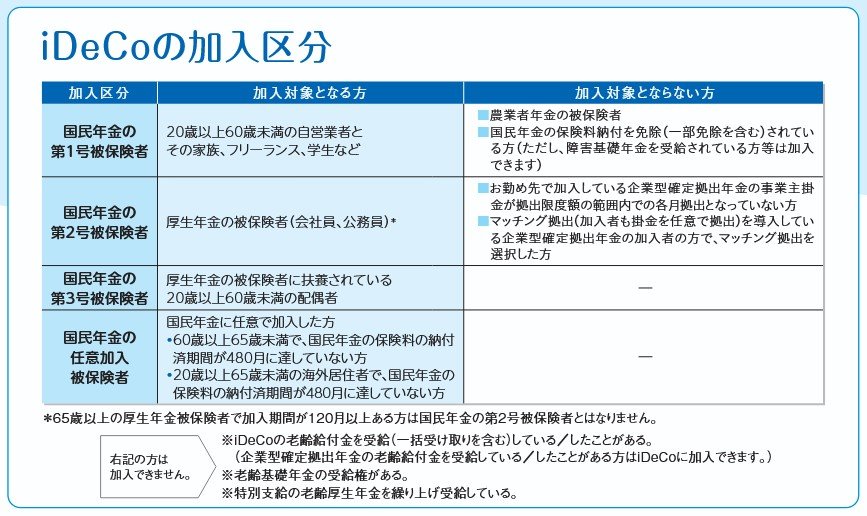

NISAは18歳以上であれば誰でも利用できますが、iDeCoは「公的年金被保険者」であることが条件です。

つまり、会社員・公務員・自営業・フリーランス・専業主婦(夫)など、国民年金や厚生年金に加入している人が対象となります。ただし、どの区分(第1号〜第3号被保険者)にあたるかによって、拠出できる上限額や加入条件が異なります。

④非課税枠と掛金上限

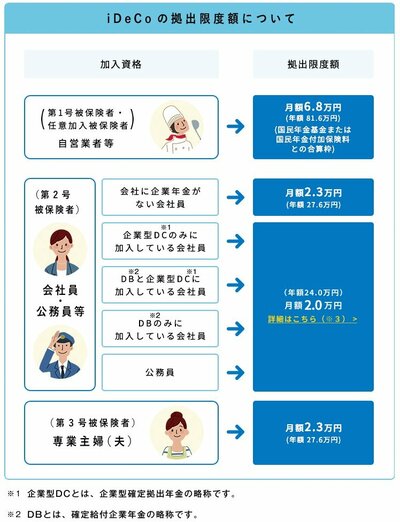

NISAには、生涯で最大1800万円まで非課税で保有できる上限(非課税保有限度額)が設けられています。一方、iDeCoには生涯上限の設定はありませんが、毎月拠出できる掛金額に上限があります。

たとえば、自営業(第1号被保険者)は月6万8000円、会社員(第2号被保険者)は企業年金の有無に応じて月2万円~2万3000円、公務員は月2万円など、職業や加入区分によって異なります。

ポイントとして、「NISA=非課税保有限度額」「iDeCo=掛金上限」と整理して覚えておくとわかりやすいですね。