6. 定期的に見直し・軌道修正をしてきた

老後にお金で困らない人ほど、「一度設定したら終わり」ではなく、定年・転職・子どもの独立・住宅ローン完済などの節目ごとに家計・資産・生活習慣を点検・修正しています。

例えば、子どもが独立した後には教育費など大きな支出が減る一方で、夫婦二人の生活費・住まいの維持費が相対的に占める割合が増えるため、貯蓄ペースや運用比率を見直す/老後の住まいを小さくしたり売却・賃貸に切り替えたりといった行動を取る人も多く見られます。

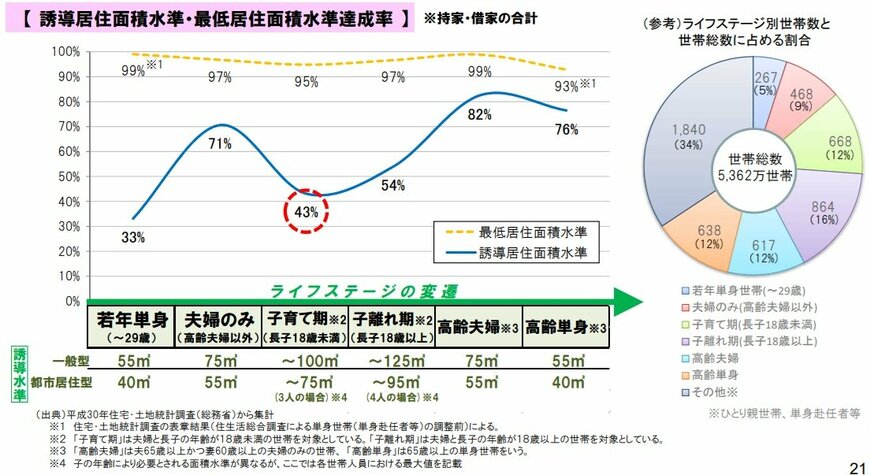

以下はライフステージ別に住まいの面積を現した表です。

夫婦のみで生活する住まいは子どもと一緒に生活している住まいと比して面積が小さく、構造が異なる傾向が明らかになっています。

「住み替え」も考えながら、自身に合った生活をすることもこの先大切になっていくでしょう。

こうした “節目で振り返る習慣” を持つことで、家計のズレにいち早く気付き、急な出費が発生しても慌てずに対応できる余裕を整えているのです。